La primera preocupación del parado es reengancharse al mercado laboral. Sin embargo, hará bien en no olvidarse de los impuestos y de la declaración de la renta. La prestación por desempleo tributa en el IRPF como una renta más, pero tiene sus particularidades. ¡Descúbrelas para que no te pille el toro de hacienda!

Una de las preguntas más habituales de nuestros usuarios es si los parados están obligados a hacer la declaración de la renta y en caso afirmativo, como tributan estos ingresos. Lo cierto es que las personas sin empleo no reciben un tratamiento fiscal diferenciado, es decir, deben cumplir con los mismos requisitos que cualquier otro contribuyente a la hora de determinar si están obligados a presentar la declaración de la renta. A esto hay que añadir que la prestación por desempleo en el IRPF tiene consideración de rendimiento de trabajo y como tal deberá tributar.

Como es lógico, nadie se para a pensar en la declaración de la renta cuando se quedan en paro, pero no estaría de más que lo hiciesen en el momento de solicitar el paro. Los ingresos que se perciben como parte de la prestación por desempleo tienen su repercusión en nuestro IRPF. En concreto, se consideran rentas del trabajo como lo serían nuestra nómina, la paga extra o la pensión, por poner algunos ejemplos. Esto que puede parecer baladí no lo es y debería afectar a la forma en al que percibimos el paro en términos de la declaración de la renta.

El problema de las retenciones

Al igual que los ingresos de un trabajador por cuenta ajena, es decir, los de cualquier empleado, una parte del paro se destina al pago de las cotizaciones a la Seguridad Social y otra a las retenciones de IRPF. El problema es que en el segundo de los casos la retención es mínima (apenas alcanza el 2% en el mejor de los casos). Esto se debe a que el Estado entiende que una persona en paro necesitará todo el capital de la prestación para salir adelante y por eso prefiere no cargarla con una fuerte retención de IRPF -recuerda que las retenciones son el dinero que Hacienda resta de la nómina en previsión al pago de impuestos en la declaración de la renta-. Por desgracia, esto no quiere decir que no vaya a pedir la parte que le corresponde en el momento de hacer la declaración de IRPF En ese instante y en función del resto de ingresos y rentas el parado deberá tributar como cualquier otro contribuyente al tipo que le corresponda. Y aquí llega el primer inconveniente de una retención tan baja: habrá que compensarla en la declaración de la renta.

Para que lo entendamos, en la declaración de la renta pagaremos o nos devolverán en función de las retenciones de IRPF que nos hayan practicado y el tramo de IRPF en el que debamos tributar. Es decir, de forma muy esquemática, si nos han retenido más de la cuenta nos devolverán el dinero que no deberían de habernos quitado, pero si las retenciones son menores habrá que pagar la diferencia a la Agencia Tributaria. Por eso una retención muy baja puede y suele traducirse en tener que pagar a Hacienda.

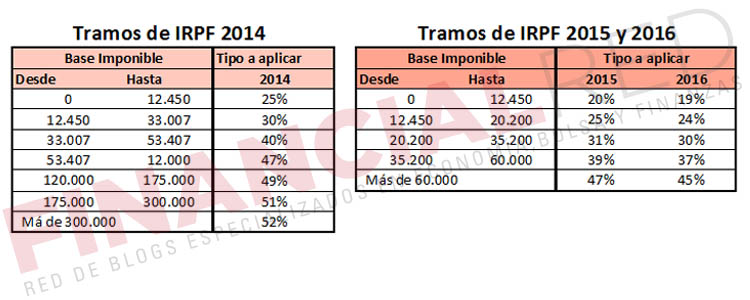

Estos son los tramos que se aplicarán en la renta 2014 -la que haremos en 2015- y en los próximos años.

Ahora piensa que pasaría si tu tipo marginal -el máximo que pagarás- está en el segundo tramo y tu tipo medio es del 26%. Si sólo te han retenido un 2% de tus ingresos te quedará mucho por ingresar a Hacienda para que cuadren las cuentas.

El paro y el número de pagadores

Esto nos lleva al segundo ‘punto negro’ del paro en la declaración de la renta: su condición de renta del trabajo. Y es que como rendimiento de trabajo, el Servicio Público de Empleo Estatal o SPEE se considera un pagador más, como si de una empresa se tratase. Esto puede afectar a la obligación de declarar para quienes han tenido un empleo y después han cobrado el paro en un mismo año.

Esto nos lleva al segundo ‘punto negro’ del paro en la declaración de la renta: su condición de renta del trabajo. Y es que como rendimiento de trabajo, el Servicio Público de Empleo Estatal o SPEE se considera un pagador más, como si de una empresa se tratase. Esto puede afectar a la obligación de declarar para quienes han tenido un empleo y después han cobrado el paro en un mismo año.

Recordemos que cuando hay dos pagadores en el IRPF los requisitos para estar obligado a declarar cambian y se hacen más severos. Si el límite general de ingresos para estar exentos de declarar se sitúa en los 22.000 euros de forma general, este baja hasta los 11.200 euros cuando hay más de un pagador, siempre que el segundo y siguientes pagadores aporten más de 1.500 euros en total -la suma de todos ellos-.

A modo de ejemplo, una persona con un salario bruto de 18.000 euros que hubiese trabajado hasta septiembre y que a partir de entonces hubiese cobrado el paro debería hacer la declaración. Veamos por qué: de su empresa habría percibido 13.5000 euros hasta septiembre, a lo que habría que sumar el dinero del paro, supongamos que 900 euros al mes, es decir, 2.700 euros. En total, 16.200 euros. Si este dinero proviniese de un sólo pagador no estaría obligado a declarar, pero al venir de dos y haber cobrado más de 1.500 euros del segundo, deberá hacer la declaración. Todo esto sin contar también con la posible indemnización por despido.

La indemnización en el IRPF

Quienes han perdido su empleo no sólo cobrarán el paro, sino que también percibirán una indemnización por parte de la empresa. El dinero de las indemnizaciones también tributa en la declaración de la renta, aunque existe un mínimo exento por la que no se pagarán impuestos. Esta cantidad asciende a 180.000 euros. Sólo cuando se supere esa cantidad habrá que tributar en la declaración de la renta. además incluso si se supera esa cantidad ni siquiera habrá que pagar por el total que exceda, ya que se podrá aplicar una reducción del 30% a la cuantía excedente. Esta norma se aplica sólo a las indeminizaciones posteriores al 1 de agosto de 2014. Las anteriores se regirán por la legislación vigente en ese momento.

El siguiente cuadro resume la situación en ambos casos.

¿Te ha quedado claro? Si es así ayúdanos a difundirlo compartiendo en redes sociales. ¿No te ha quedado claro? Sólo tienes que plantearnos tus dudas sobre la renta en este mismo post y trataremos de responderlas.

Imagen superior – stefanolunardi en Shutterstock

¿Algo que añadir? ¡No te cortes!