Si has cambiado de trabajo o te has quedado en paro, tendrás dos pagadores en un mismo año y esto influirá en la declaración de la renta. Te contamos cómo y qué debes tener en cuenta.

Aunque cada vez es más habitual, contar con dos pagadores en el IRPF sigue sin ser la norma. Esto ocurre con personas pluriempleadas o que han cambiado de empresa a lo largo del año. Por mucho que el número de pagadores pueda parecer a priori baladí, es muy importante a la hora declarar, especialmente para determinar quien está exento de hacer la declaración de IRPF entre otras cosas.

¿Cuándo hay un segundo pagador?

En términos generales todo cambio de CIF en el pagador supondrá que es un nuevo y diferente del anterior, aunque existen excepciones para las subrrogaciones empresariales, que se producen cuando una empresa cambia de CIF al ser absorvida por otra, por ejemplo. En ese caso no se hablará de dos pagadores.

El hecho de que todo cambio de CIF implique un segundo pagador tiene incidencia, por ejemplo, en la prestación por desempleo. Por eso mismo, el paro tiene consideración de pagador en el IRPF, lo que afecta a la obligatoriedad de declarar y al resultado de la declaración. En este caso concreto, además, al prácticamente no hacer el SEPE retención de IRPF sobre las cantidades que entrega, inclina la balanza a favor de Hacienda. Es decir, si hemos cobrado el paro es muy posible que después tengamos que pagar en la declaración de la renta y también que estemos obligados a hacerla según los criterios que antes hemos expuesto.

Y no es el único caso. Esto mismo puede ocurrir con la deducción por maternidad, que además estarás obligada a incluir en la declaración de la renta.

¿Estoy obligado a declarar por tener dos pagadores?

.Esta es quizás la pregunta más importante. La principal consecuencia de tener dos pagadores en el IRPF es que puede alterar la obligación de presentar la declaración de la renta.

Los contribuyentes que cuenten con más de un pagador están sujeto a una normativa diferente a la hora de establecer quienes deben hacer la declaración de la renta. El límite general de 22.000 euros de ganancias salariales que todo el mundo tiene en mente puede no aplicarse. En este sentido el límite se reduce a 12.000 euros anuales -11-200 euros hasta 2015- para los contribuyentes con más de un pagador, siempre y cuando el segundo y posteriores, superen los 1.500 euros.

Por ejemplo: una persona que haya trabajado hasta marzo de 20017 en una empresa y a partir de entonces en otra estará obligado a declarar si en total ganó más de 12.000 euros y percibió de la segunda más de 1.500 euros. Como puedes ver, hace falta muy poco para que estés obligado a hacer la renta si has trabajado para dos empresas.

El resultado de la renta con dos pagadores

Una de las preguntas sobre la renta más habituales y también una de las quejas más generalizadas es que cuando hay un segundo pagador de por medio casi siempre es obligatorio declarar y con un resultado negativo para el contribuyente. Aunque en un principio pueda parecer algo aleatorio, lo cierto es que esta configuración tiene su lógica y esta se basa en cómo está estructurado el IRPF. La declaración de la renta es un impuesto progresivo, que aumenta su gravamen cuando mayor es la renta del contribuyente en función de unas tablas de IRPF que Hacienda publica todos los años.

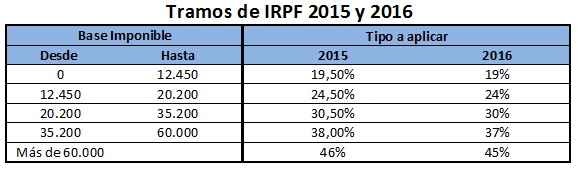

Estas son las vigentes para la renta de 2017 -la que acometeremos en 2018- y también cómo quedan los tramos de IRPF en la renta del año 2017.

El problema reside en que cada pagador realiza el cálculo de la retención de IRPF en función del salario que paga al trabajador de forma individual y no en su conjunto. Así, suele ocurrir cuando se tienen dos trabajos donde al sumar dichos salarios la retención o la escala del IRPF debía ser mayor. Por eso mismo, muchas veces el resultado del IRPF es a pagar cuando hay más de un pagador.

Para que lo entiendas mejor, si una empresa retiene sobre unos ingresos de 12.000 euros el tipo a aplicar será del 19% y si la segunda, donde también se cobran 12.000 euros hace lo propio, retendrá otro 19%. Sin embargo, al hacer la declaración de la renta 2017 se sumarán todas las cantidades y los ingresos alcanzarán los 24.000 euros, para los que el tipo máximo fijado es del 30,5% en 2015. En total, 11 puntos porcentuales de diferencia.

Algo parecido ocurre cuando este segundo pagador no es derivado por dos trabajos simultáneos, sino por un cambio, sólo que en este caso, la ley permite reducir las retenciones al mínimo. Por eso mismo, también se establecen unos límites tan bajos. Y es que puede darse el caso de una persona que, al cambiar de trabajo en marzo, haya percibido la mayor parte de sus retribuciones del segundo pagador pero con una retención muy baja., en cuyo caso el resultado de la declaración será, lógicamente, a pagar.

¿Y los trabajadores en paro? ¿Es el paro un segundo pagador en la renta?

El papel del paro en el IRPF aglutina muchas de las quejas de los contribuyentes, más derivadas del desconocimiento que de otra cosa. Una persona que se haya quedado en paro en 2014 no sólo no estará exenta de presentar la renta 2014, sino que además deberá incluir la prestación por desempleo como si se tratase un pagador más. Y es que a efectos fiscales, el dinero de la prestación por desempleo no es diferente del de la nómina.

El papel del paro en el IRPF aglutina muchas de las quejas de los contribuyentes, más derivadas del desconocimiento que de otra cosa. Una persona que se haya quedado en paro en 2014 no sólo no estará exenta de presentar la renta 2014, sino que además deberá incluir la prestación por desempleo como si se tratase un pagador más. Y es que a efectos fiscales, el dinero de la prestación por desempleo no es diferente del de la nómina.

Esto plantea dos problemas. El primero es que, lógicamente, las probabilidades de que la persona que se ha quedado en paro esté obligado a hacer la declaración de la renta aumentan -recordemos, 12.000 euros de ingresos generales y más de 1.500 del segundo y posterior pagadores-. Es relativamente fácil que, habiendo estado en paro entre dos y tres meses se esté obligado a declarar.

El segundo problema está relacionado con la retención de IRPF que se practica sobre la prestación por desempleo, que es mínima. Debemos tener en cuenta que el resultado del IRPF -a pagar o a devolver, no el cálculo- es la consecuencia del dinero que Hacienda ha retenido en previsión del pago de la renta. Si este capital es superior al que debería, la AEAT nos devolverá la parte correspondiente -resultado a devolver-, pero si es inferior, habremos de abonar la diferencia -resultado a pagar-. Como el SEPE apenas practica retención sobre el dinero del paro, es muy posible que después el resultado sea a pagar y, de hecho, por ahí se pueden ver muchas de las críticas al sistema actual.

Y es que no resulta lógico que una persona que está cobrando el paro deba destinar parte de sus escasos recursos al pago de la renta. Para aliviar este tipo de situaciones hay que recordar que Hacienda permite fraccionar el dos el pago del IRPF. Aquí te explicamos cómo se hace.

También el Fogasa

El Fogasa o Fondo de Garantía Salarial se encarga de pagar las nóminas a los trabajadores y de hacer frente a las indemnizaciones cuando la empresa está en quiebra o no dispone de liquidez para hacerlo. El dinero ingresado por el Fogasa también tributa, frente a la creencia popular, aunque el pago de impuestos dependerá del motivo del dispendio. Dicho de otra forma, no todo el capital ingresado tributará.

En este sentido, el dinero del Fogasa en concepto de nómina se sumará al resto de rentas del trabajo junto con los salarios y el paro. Aquí puedes ampliar información sobre cómo tributa el Fogasa y qué ocurre cuando se cobra en un año diferente al que se debería.

No ocurre lo mismo con las indemnizaciones por despido, a las que se aplicará la normativa general y estarán exentas de tributar dentro de unos límites marcados por la ley. Tras la reforma fiscal, toda indemnización que no supere los 180.000 euros no deberá incluirse en la declaración de la renta y estará exenta de tributar al hacer el IRPF. Si necesitas más información sobre cómo tributan las indemnizaciones, aquí te lo contamos todo.

¿Pagas más por tener dos pagadores?

Este es uno de los mitos más extendidos sobre los dos pagadores en el IRPF y, como la propia palabra indica, no es más que eso, un mito que no es real. No se paga más en la declaración de la renta por haber recibido dinero de dos empresas. Éste hecho sólo incide, como hemos comprobado, en la obligación de declarar.

Lo que ocurre en realidad es que la retención de IRPF por parte de los segundos pagadores tiende a ser menor y que, como es lógico, al aumentar las ganancias vía salario (por ejemplo cuando se tienen dos trabajos simultáneos), también aumenta el tipo de IRPF a pagar. Dicho de otra forma, cuando se recibe dinero de dos fuentes generalmente aumentan los ingresos, se reducen las retenciones y por eso mismo se pagan más impuestos.

De forma resumida, pagarás lo mismo en el IRPF con uno, dos o tres pagadores, pero sí que es más fácil que estés obligado a hacer la declaración de la renta por haber trabajado para más de una empresa. Si todavía no lo tienes claro, este ejemplo muy básico y ficticio debería servir para que lo entiendas mejor. Juan ha trabajado para una empresa y ha ganado 24.000 euros por el que le aplican un tipo de retención del 26% (tipo aproximado en función de los tres tramos de IRPF en los que tributaría). Al final, al hacer la declaración no tiene que pagar nada a Hacienda.

Su amigo Pedro también ha ganado 24.000 euros, pero trabajando para dos pagadores, es decir, dos compañías diferentes. De la primera obtuvo 12.000 euros y de la segunda otro tanto. El ‘problema’ es que la primera le retuvo en función de esos 12.000 euros, es decir, un 20%. Pero la segunda le retivo el mínimo del 10%. El resultado es que acumula un déficit de más de diez puntos porcentuales para los segundos 12.000 euros que deberá pagar al hacer la declaración de la renta.

¿Te ha gustado? Si es así ayúdanos a compartir en redes sociales y sino pregúntanos y trataremos de responderte.

También te puede interesar:

Cómo hacer una delcaración complementaria

Todo lo que necesitas saber sobre la declaración de la renta

Ejemplos prácticos sobre las retenciones de IRPF en 2015

Imagen – Milen en Shutterstock

¿Algo que añadir? ¡No te cortes!