¿Podría la recuperación económica acabar con el mercado alcista de las acciones? Esto es lo que puede hacer

Carlos Montero

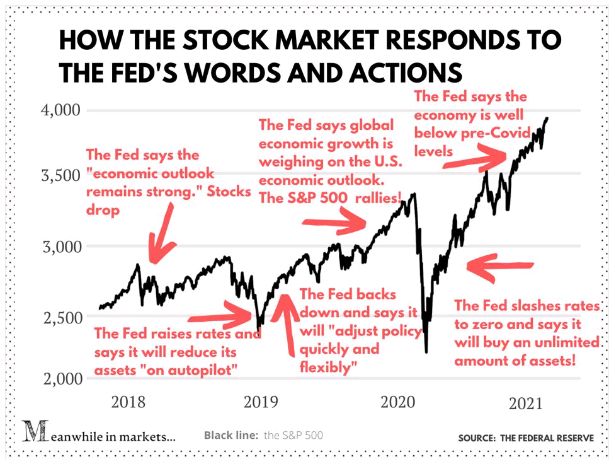

Si hubiera un gráfico que pudiera explicar el mercado de valores en este momento, sería el que adjuntamos a continuación. La Fed todopoderosa tiene fuerza. Es tan poderosa que cuando su jefe dice que la economía está en problemas, los inversores no salen huyendo de las acciones. En cambio, compran más acciones porque saben que la Fed mejorará las condiciones monetarias.

La semana pasada discutimos cómo la Fed arruina a los inversores en bonos que se ven obligados a invertir en acciones. Hoy hablaremos sobre exactamente cómo las acciones de la Fed afectan las valoraciones de las acciones. Y por qué pone en peligro su cartera, especialmente cuando la economía se recupera.

Comencemos con la "relajación" de la Fed y por qué las acciones se dispararon tanto como resultado.

- Cómo la flexibilización de la Fed impulsa las valoraciones de las acciones (en teoría)

Cuando la Fed está relajando las condiciones monetarias, básicamente está haciendo un par de cosas.

Por un lado, la Fed recorta la tasa de los fondos federales. Eso provoca dos cosas. Primero, las tasas más bajas reducen los intereses de toda la deuda, incluidos los préstamos bancarios, las hipotecas y los bonos. El resultado es que las empresas pueden pedir dinero prestado para expandir sus negocios por poco dinero.

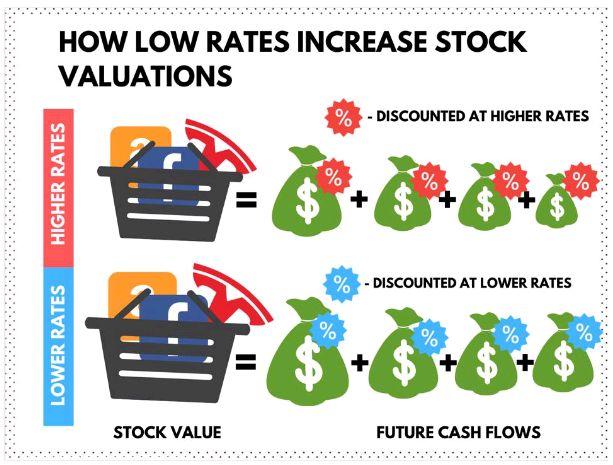

El segundo efecto - y menos conocido de las tasas bajas - es que aumentan el valor teórico de las acciones.

En el nivel más fundamental, el valor de una acción es el valor presente de todo el dinero que la empresa hará durante su vida. Cuanto más se espere que gane una empresa, más podremos pagar por una acción en esas acciones.

Pero aquí está el truco. La empresa obtendrá algo de ese dinero en un futuro lejano, tal vez incluso dentro de 20 o 30 años. Y un dólar hoy vale más que un dólar en el futuro. Entonces, cuando los inversores cuentan los flujos de efectivo futuros, los descuentan en función de cuándo se espera que la empresa gane ese dinero.

La tasa de descuento que utilizan es un tema completamente diferente. Pero la medida que más lo afecta es la tasa libre de riesgo, cuyo punto de referencia es el rendimiento de los bonos del Tesoro a 10 años. En términos simples, cuanto menor sea el rendimiento del Tesoro, menor será la tasa de descuento.

Eso significa que cuando la Reserva Federal presionará a los rendimientos de los bonos del Tesoro (tasa libre de riesgo) reduciendo las tasas, apuntala 1) el valor presente de los flujos de efectivo futuros; y 2) el valor teórico de las acciones.

Así es como se ve:

Si las tasas bajas no lo reducen, la Fed sube la apuesta con la llamada "flexibilización cuantitativa" (QE). En un lenguaje humano, la Fed "imprime" algo de dinero extra y lo usa para comprar bonos respaldados por hipotecas, bonos del Tesoro y, ahora, bonos corporativos.

La QE logra dos cosas. Primero, inyecta más dinero en la economía, que luego se presta a empresas y personas. En segundo lugar, presiona a la baja las tasas de interés, pero de una manera totalmente diferente a la de las tasas bajas.

Como comentamos la semana pasada, la juerga de compras de la Fed altera la oferta y la demanda de bonos. Los billones de dólares que fluyen hacia los bonos hacen subir sus precios. Luego, los precios más altos de los bonos empujan los rendimientos hacia abajo, arrastrando la tasa de descuento que acabamos de discutir.

Y al igual que las tasas bajas, eso reduce los costos de endeudamiento y apuntala el valor teórico de las acciones.

- La peligrosa "joroba" en las valoraciones de acciones

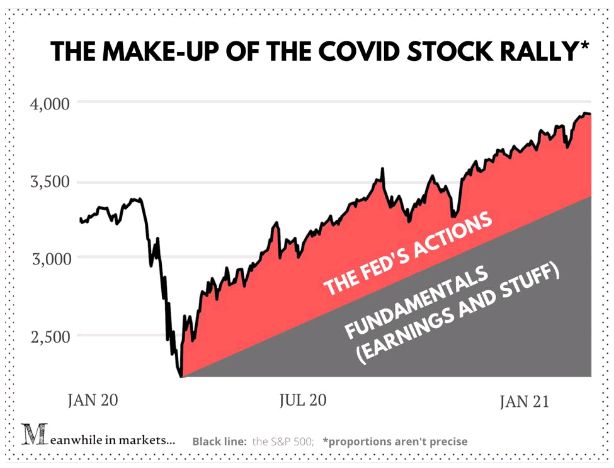

Con todo esto en mente, puede ver las valoraciones de acciones de hoy de esta manera:

La parte inferior de los precios de las acciones está impulsada por fundamentos como una economía en recuperación y los beneficios empresariales. La parte superior está apuntalada artificialmente por la política flexible de la Fed. Y aquí es donde reside el mayor peligro para su cartera.

Si la Fed sugiere que va a ver un menor apoyo, la parte superior comenzará a contraerse, incluso si la economía mejora. De hecho, ni siquiera si, pero es más probable cuando la economía mejore.

Verá, la Fed dio su palabra de mantener las tasas bajas hasta 2023 y continuar comprando activos hasta que haya un "progreso sustancial adicional". Nadie sabe qué es exactamente un "progreso sustancial", pero sí sabemos una cosa.

El trabajo de la Fed es mantener dos cosas bajo control:

1) Precios estables. En la lógica de la Fed, esa es una inflación promedio del 2%. El promedio significa que los legisladores podrían dejar subir la inflación un poco por encima del objetivo durante algún tiempo. Y máximo empleo

2) Cuando la Fed crea que la economía puede lograr estos dos sin su apoyo, dará un paso atrás. Y los analistas creen que la Fed puede empezar a enturbiar las aguas tan pronto como este año.

El economista jefe de UBS, Seth Carpenter, cree que la Fed comenzará a levantar el pie del acelerador de las ayudas en septiembre. Para entonces, su equipo de analistas proyecta que EE.UU. agregará 6 millones de puestos de trabajo y que el PIB superará los niveles anteriores al Covid.

Los estrategas de JP Morgan creen que el estímulo de Biden será un gran impulso económico. Ellos predicen que la economía logrará un "progreso sustancial adicional" a finales de 2021. Tampoco descartan un aumento sorpresivo de las tasas en algún momento de 2022.

- Esto es lo que puede hacer para proteger su cartera

Prepararse para la desaceleración de las medidas de la Fed no es ciencia espacial. Todo se reduce al sentido común.

Lo más probable es que la Fed se desconecte con una de estas dos condiciones: una economía lo suficientemente fuerte y una inflación más alta. Por lo tanto, una forma de proteger su cartera es mantener acciones que se comporten realmente bien cuando la economía esté creciendo y la inflación esté aumentando.

En el caso de una economía más fuerte (y tasas más altas), los estrategas de JPMorgan sugieren mantener acciones de valor frente a acciones de crecimiento. Puede elegir acciones individuales o invertir en ETF amplios como iShares MSCI Intl Value Factor ETF (IVLU) IVLU IVLU

Este es el por qué:

Los inversores esperan flujos de efectivo futuros más bajos de las acciones de valor que de las acciones de crecimiento. Eso significa que la tasa de descuento es menos importante aquí.

Las acciones de valor son negocios bien establecidos que no piden prestado tanto como las acciones de crecimiento. Eso significa que son más inmunes a los costos de los préstamos (tasas de interés) y las recesiones.

Los datos de JPMorgan muestran que las acciones de valor a menudo superan a las acciones de crecimiento en épocas de tasas de interés al alza. Además, las acciones de valor se han quedado rezagadas frente a las acciones de crecimiento durante más de una década, y los analistas creen que la corriente está cambiando.

Si la inflación aumenta, es posible que desee mantener inversiones vinculadas a las materias primas, que se mantendrán al mismo ritmo que la inflación. Los estrategas de JPMorgan son particularmente optimistas sobre el petróleo y la agricultura.

El problema es que invertir en materias primas puede resultar complicado y caro para los inversores individuales. Entonces, probablemente, la forma más fácil de comprar y mantener para aprovechar la subida de las materias primas es comprar un ETF de acciones vinculadas a ellas.

Mientras tanto, vigile de cerca la Fed. Porque el mercado de valores no es la economía. Mucho es un efecto secundario de la respuesta de la Fed en la economía.