¿Qué pasaría en los mercados si finalmente EE.UU. atacara a Irán?

Un eventual ataque de Estados Unidos a Irán, un escenario que está ganando enteros cada día, sería uno de los escenarios geopolíticos con mayor capacidad de sacudir el mercado del petróleo. El impacto no vendría tanto por una pérdida inmediata de producción iraní —ya limitada por años de sanciones— como por el aumento brusco de la incertidumbre y del riesgo percibido sobre el suministro global.

La primera reacción del mercado sería casi inmediata: una subida del precio del crudo impulsada por la llamada prima geopolítica. En episodios similares del pasado, el petróleo ha reaccionado con movimientos rápidos y contundentes, incluso antes de que se materialicen interrupciones reales en la oferta. En este caso, el foco estaría puesto en la posibilidad de una escalada regional y en las represalias que pudiera adoptar Irán.

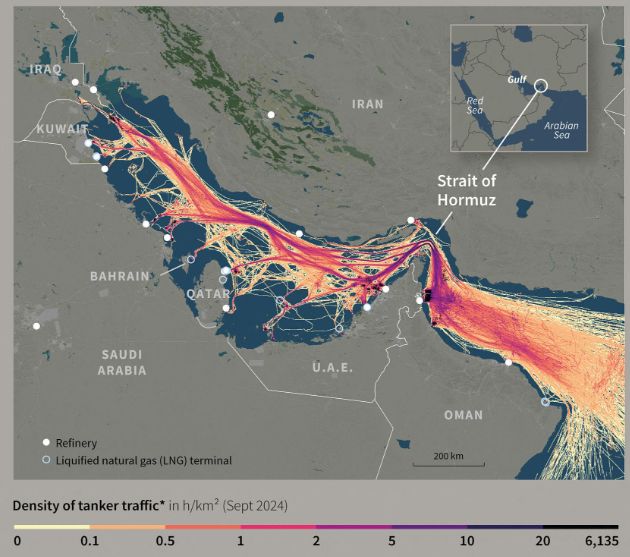

El punto más sensible sería el estrecho de Ormuz, una vía marítima estratégica por la que circula cerca del 20% del petróleo que se consume en el mundo. Cualquier amenaza, incidente o restricción al tráfico de petroleros en esta zona tendría un efecto inmediato sobre los precios. Aunque un cierre total y prolongado del estrecho sería difícil de sostener, bastarían episodios puntuales o un aumento del riesgo para disparar las primas de seguro y reducir el flujo efectivo de crudo.

En el corto plazo, el escenario sería claramente alcista para el petróleo. Subidas de dos dígitos en pocos días no serían descartables si el conflicto se intensifica o si se producen ataques cruzados que eleven la percepción de riesgo. En este tipo de situaciones, el movimiento suele estar amplificado por posiciones especulativas y coberturas de riesgo, más que por un desequilibrio inmediato entre oferta y demanda.

La reacción de la OPEP+ sería un factor clave. Países como Arabia Saudí o Emiratos Árabes Unidos disponen de cierta capacidad ociosa que podría utilizarse para compensar parte del riesgo de suministro. Sin embargo, incluso con más barriles disponibles sobre el papel, el mercado podría seguir tensionado si las rutas de exportación se ven amenazadas o si el conflicto se prolonga. En estos contextos, la psicología del mercado pesa tanto como los fundamentos.

Más allá del petróleo, un repunte sostenido del crudo tendría efectos colaterales relevantes. El encarecimiento de la energía suele trasladarse a la inflación, complicando la tarea de los bancos centrales en un momento en el que muchos intentan relajar la política monetaria sin reavivar las presiones de precios. Un shock energético prolongado podría retrasar recortes de tipos o reabrir el debate sobre una política monetaria más restrictiva.

La clave final estaría en la duración y el alcance del conflicto. Si el ataque fuese limitado y sin una escalada regional, el petróleo podría devolver parte de las subidas una vez se disipe el miedo inicial. Pero si la tensión se cronifica o involucra a otros actores de Oriente Medio, el mercado podría entrar en una fase de precios estructuralmente más altos.

En resumen, un ataque de Estados Unidos a Irán sería claramente alcista para el petróleo en el corto plazo. La gran incógnita no sería la reacción inicial del mercado —prácticamente asegurada—, sino si el episodio se convierte en un shock transitorio o en un cambio más duradero del equilibrio energético global.