¿Qué sucede cuando más estímulos ya no impulsan a las Bolsas?

Carlos Montero

El repentino regreso de la Reserva Federal a un tono más moderado en respuesta a la caída de la bolsa de valores, indica su intención de activar el QE una vez que la recesión se ponga en marcha. También el Banco Central Europeo ha advertido que reanudaría su propia QE si la situación económica empeora. Las QE (flexibilización cuantitativa) son políticas monetarias diseñadas para facilitar el endeudamiento y la emisión de crédito, y para apuntalar activos como acciones y bienes raíces. Pero ¿qué pasa si no funcionan esta vez?

La idea básica es que el banco central crea divisas de la nada y utiliza el dinero nuevo para comprar bonos del Tesoro y otros activos. Esto inyecta dinero fresco en el sistema financiero y reduce el rendimiento de los bonos, ya que el banco central comprará bonos a un rendimiento cercano a cero o incluso inferior a cero para lograr sus objetivos de política monetaria de aumentar los precios de los activos y aumentar el endeudamiento/gasto.

Esta es prácticamente la única palanca de los bancos centrales, y tiran de esta palanca ante cualquier signo de debilidad en las acciones o en la economía. Eso plantea una pregunta obvia que pocos parecen preguntarse: ¿qué sucede cuando falle la QE? ¿Qué sucederá cuando la Fed lance su QE y las acciones bajen cuando los inversores se den cuenta de que el rally ha terminado? ¿Qué sucederá cuando la reducción de las tasas de interés no provoque más préstamos?

Lo que sucede es que el dinero inteligente vende todo lo que no está fijado, un proceso que posiblemente ya esté en marcha.

¿Por qué vender activos cuando la QE ha garantizado ganancias en el pasado? Respuesta: agotamiento. Hay límites para todo lo financiero, y una vez que se alcanzan esos límites, nada elevará los límites. Por el contrario, más QE solo aumenta la fragilidad y la vulnerabilidad del sistema.

Las relaciones precio/beneficios suben hasta darse la vuelta, las rentas suben antes de revertirse, y así sucesivamente. Una vez que la tendencia se ha estancado, el dinero inteligente vende porque las ganancias son mínimas, mientras que el riesgo de reversión aumenta cada día. ¿Por qué esperar a que las pérdidas se acumulen? Venda ahora y evite las caídas en cascada cuando todos comiencen a vender.

El dinero inteligente tiene cuidado a la hora enmascarar las ventas para evitar el pánico en el mercado. El dinero inteligente vende lentamente, en pedazos lo suficientemente pequeños como para evitar que la oferta disminuya. Lamentablemente, la estrategia del Dinero Inteligente es contar con "muchos tontos" que crean en la todopoderosa QE y el resto de dogmas: los inmuebles nunca bajan, la economía crecerá fuertemente hasta 2040, el próximo objetivo para el S&P 500 está mucho más alto, y así sucesivamente.

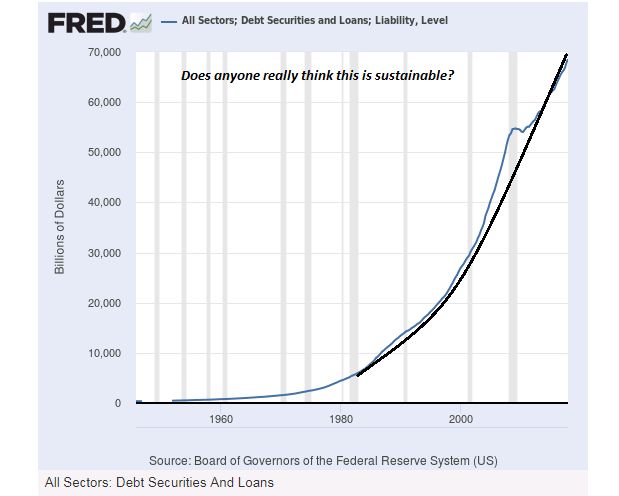

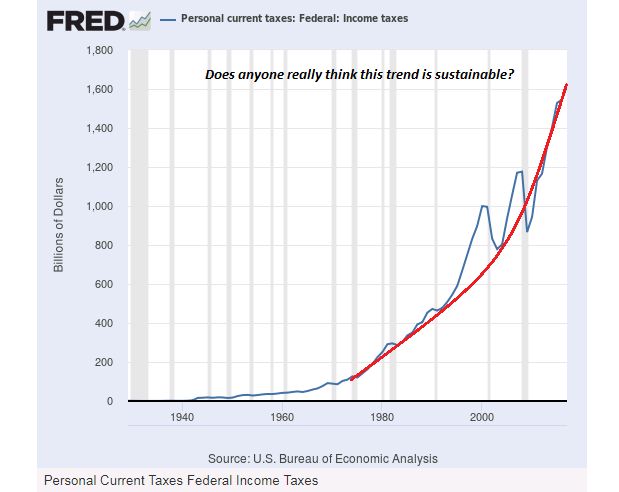

Eche un vistazo a estos gráficos de pasivos/deuda totales e impuestos federales a la renta recaudados y pregúntese: ¿estas tendencias son sostenibles en una economía que crece un poco cada año?

Los impuestos federales a la renta recaudados prácticamente se han duplicado con respecto al mínimo recesivo de 2009: ¿alguien realmente cree que puede duplicarse nuevamente en los próximos 9 años?

Estas líneas de tendencia geométricamente ascendentes son el apogeo de la insostenibilidad. Se han alcanzado los límites y se avecina una reversión. Pregúntese por qué se han desvanecido las múltiples ofertas de bienes raíces y por qué la Reserva Federal está tan ansiosa por anunciar públicamente su moderación monetaria. Si los límites estaban lejos de alcanzarse, ¿por qué el tono de desesperación?

Cada inyección de estímulo debilita la respuesta de la siguiente dosis. Después de una década de estímulos interminables, los efectos positivos de los estímulos se han agotado. Aumentar el estímulo es tóxico para un sistema agotado que empuja sus límites intrínsecos.

El dinero inteligente está liquidando activos, pagando deudas y moviendo capital a activos que no se ven afectados por la deuda o las valoraciones especulativas.

fuentes: Charles Hugh Smith - Of Two Minds