"La razón principal de la caída del mercado de acciones NO es el coronavirus"

Capital Bolsa

El coronavirus está recibiendo una mala reputación como la causa de la reciente debilidad del mercado de valores. La caída recobró impulso al principio de la semana y se ha mantenido muy volátil durante las recientes jornadas. No es que ninguno de nosotros tenga simpatía por el virus, por supuesto. Pero no quiero dejar que el verdadero culpable salga libre.

El verdadero culpable es el sentimiento del mercado: los indicadores del mercado de valores a corto plazo, en general, han sido extraordinariamente optimistas durante un par de meses. Incluso unos pocos días de tal optimismo excesivo normalmente conducirían a debilidad del mercado, mucho más unos pocos meses de tal exuberancia. Las condiciones estaban maduras para un retroceso.

Si no fuera el coronavirus, en otras palabras, otra cosa hubiera sido la gota que colmara el vaso.

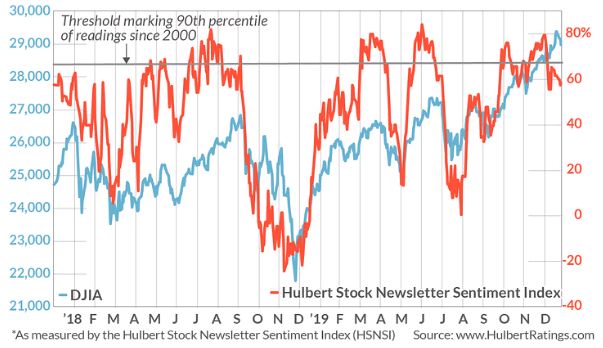

Considere el nivel de exposición promedio recomendado en el mercado de valores entre las varias docenas de indicadores del mercado de valores a corto plazo que controlo diariamente. (Este nivel de exposición promedio es lo que se refleja en el Índice de Sentimiento del Boletín Hulbert Stock, o HSNSI). Como puede verse en el gráfico adjunto, el HSNSI desde octubre del año pasado se ha situado más días por encima del percentil 90 que por debajo.

De hecho, no ha habido otro período de tres meses desde que comencé a compilar los datos en 2000 durante el cual el nivel promedio de HSNSI haya sido tan alto como lo ha sido desde octubre.

Por lo tanto, a menos que el papel que desempeña la psicología humana en el mercado de valores haya cambiado repentinamente, se estaba fraguando una corrección.

¿Cómo será de grande? La respuesta de los contrarios es que depende de cómo reaccionen los traders. Sería una buena señal si se suben rápidamente al carro bajista. Por el contrario, sería una mala señal si se mantuvieran obstinadamente optimistas a raíz del declive. En ese caso, los contrarios esperarían que fuera necesaria una corrección aún más profunda para reconstruir el Muro de la preocupación que soportaría una nueva subida.

Pero no hay garantías. Por ejemplo, el mercado de valores en las últimas semanas continuó al alza a pesar de que el sentimiento del mercado era desfavorable. Además, incluso si el análisis contrario resulta correcto en las próximas semanas, sus pronósticos se aplican solo a muy corto plazo, lo que nos dice poco o nada acerca de las tendencias intermedias y de largo plazo del mercado.

El resultado final: no debería sorprenderse por la debilidad actual del mercado de valores. Por el contrario, si hubiera seguido de cerca el sentimiento del mercado, lo habría esperado, incluso antes de haber oído hablar del coronavirus.

Hulbert Stock Newsletter