Elecciones francesas: otro riesgo en el radar

Con las elecciones presidenciales francesas previstas para abril de 2022, puede parecer prematuro comenzar a preocuparse por los posibles resultados adversos de la votación. Pero algunos inversores ya están señalando esto como un riesgo potencial.

Y dado que los bonos franceses tienen un rendimiento inferior (obviamente por varias razones), puede valer la pena vigilar el panorama político en la segunda economía de la zona euro.

Rompiendo el hielo sobre lo que podría significar la votación para los mercados tenemos la primera nota de Goldman Sachs. A continuación se enumeran sus principales conclusiones:

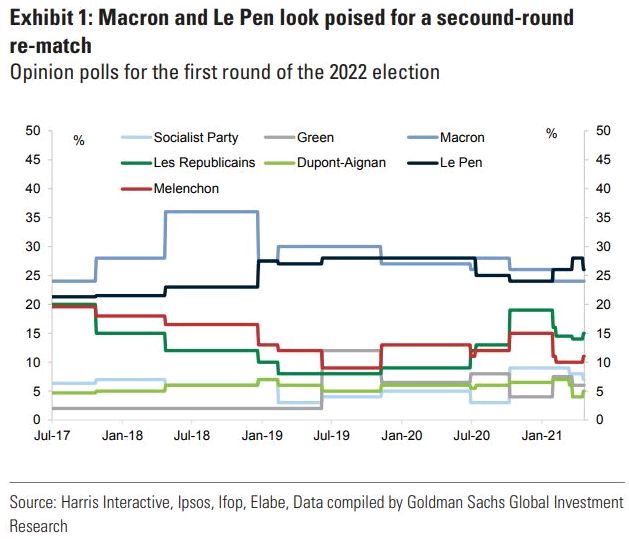

- Las encuestas actuales apuntan a una votación decisiva de segunda vuelta entre Emmanuel Macron y Marine Le Pen en algún momento de mayo.

- Aunque durante la campaña surgirán más detalles sobre las plataformas políticas, esperamos que el diferencial entre los bonos alemanes y franceses se amplíe sobre la posibilidad de una relación más antagónica con la UE.

- En relación con 2017, hay menos incertidumbre en torno al rango de resultados de la primera ronda.

- Los riesgos internos pueden ser algo más modestos que en 2017, aunque esperamos que los efectos de contagio a otros mercados soberanos en Europa sigan siendo similares a los de 2017 dada la relevancia del resultado de las elecciones para los problemas fiscales europeos.

- Vemos riesgos de una ampliación de 25-35 pbs a lo largo de la curva crediticia francesa con un riesgo de ampliación de 20-30 pbs en el diferencial entre los bonos franceses a 10 años y los análogos alemanes... y esperamos una materialización de la prima de riesgo electoral específica a finales de 2021/principios de 2022.