¿De dónde pueden venir los problemas en la próxima recesión?

Carlos Montero - Lacartadelabolsa

Cuando la economía se gira hacia una recesión la deuda siempre es un problema grave. Pero de todas las formas que toma, la que probablemente sufrirá un gran ajuste de cuentas será el mercado de deuda corporativa (de un tamaño de 8 billones de dólares), señala el gurú económico Jeff Gundlach, quien también es apodado el rey de los bonos de Wall Street. Tras la crisis financiera, el mercado se vio afectado por tasas de interés nulas y rendimientos históricamente bajos en los bonos más seguros como los bonos del Tesoro.

Y de acuerdo con el informe semestral de la Reserva Federal publicado la semana pasada, los préstamos apalancados en los EE.UU. se dispararon en un 20 por ciento a 1,1 billones de dólares en 2018, superando el pico anterior a la crisis.

"El mercado de bonos corporativos realmente tendrá problemas cuando veamos un PIB negativo", dijo Gundlach.

El motivo simple, dijo, es un concepto previamente adoptado por el consejero delegado de Berkshire Hathaway, Warren Buffett: no hay manera de ver quién está desnudo en el mar hasta que no baje la marea. En otras palabras, las compañías débiles parecen estar bien hasta que las circunstancias adversas exponen sus defectos ocultos.

"Hay una playa nudista ahí fuera", dijo Gundlach.

Está observando específicamente los niveles de apalancamiento que están adoptando las empresas en el extremo más bajo del espectro de grado de inversión, así como las empresas con un rating "basura". Dichos bonos ofrecen a los inversores rendimientos más altos que sus contrapartes más seguras a cambio de un mayor riesgo.

Si bien los bonos sin grado de inversión son una causa constante de preocupación, Gundlach señaló a la cohorte de compañías con calificación BBB que están a un paso de ser degradadas. El año pasado, el más débil de estos bonos con grado de inversión alcanzó por primera vez un récord del 40% de todo el mercado.

Gundlach también citó una investigación publicada por Morgan Stanley en agosto pasado que dijo que el 45% del universo con grado de inversión sería calificado como basura si el apalancamiento fuera el único criterio utilizado. Este porcentaje era del 30% a principios de 2017 y solo del 8% en 2011.

Las agencias de calificación no son del todo responsables de minimizar el riesgo derivado del apalancamiento, aunque sus procesos no están exentos de defectos, dijo Gundlach.

"Se sabe que las agencias de calificación escuchan mensajes tranquilizadores con oídos comprensivos acerca de las acciones que se tomarán en una fecha futura para corregir estos índices de apalancamiento", dijo. "Pero si hay una recesión en la economía, no se pueden solucionar esos problemas".

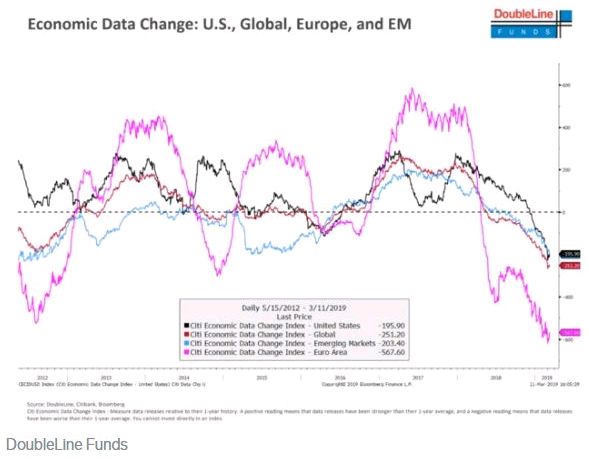

En respuesta a quienes creen que la economía está lejos de una recesión, Gundlach quiso destacar el Índice de cambio de datos económicos de Citi (un índice que registra los datos publicados en relación con su historial de hace un año).

La serie ha estado "absolutamente llena de cráteres" desde principios de 2018 y sirve como un buen indicador para los cambios en el PIB, dijo.

Si de hecho el índice está enviando una señal negativa sobre la economía, no hay esperanza de evitar una ola de rebajas de rating, dijo Gundlach. Y eso será muy peligroso para los mercados de deuda y los mercados de acciones.