8 Cosas interesantes de la semana que conviene saber

Ismael De la Cruz

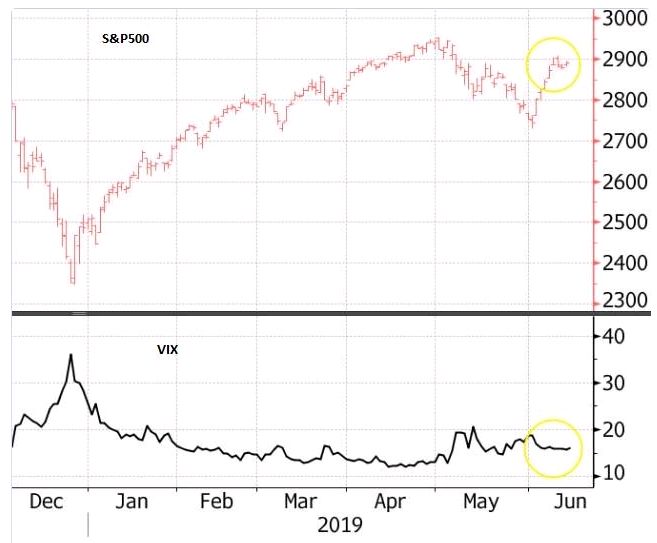

1) No deja de resultar cuanto menos curioso que la volatilidad (Vix) esté tan «tranquila» sabiendo los eventos que tenemos a la vuelta de la esquina: primero, hay una reunión de la Reserva Federal de Estados Unidos donde se discutirá un posible recorte de tasas de interés (lo normal es que en junio no hagan nada, como muy pronto sería en julio).

Luego tenemos la reunión del G20 en Japón, del 28 al 29 de junio con la perspectiva de conversaciones comerciales entre Estados Unidos y China. Y para completar la terna tendremos datos económicos importantes como el informe mensual de nóminas en USA. Pues bien, Pese a todo ello, las posiciones especulativas en futuros del VIX continúan mostrando una gran cantidad de cortos, y los mercados de opciones no incorporan suficiente protección contra los importantes eventos «de riesgo» a los que se enfrentarán los mercados en las próximas semanas. En el gráfico pueden ver la relación entre el S&P500 y el Vix (volatilidad).

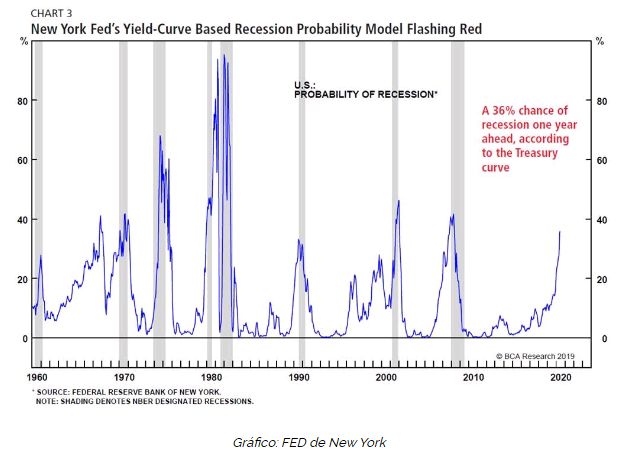

2) Los temores por una posible recesión económica en Estados Unidos disminuyeron el viernes, ya que las ventas minoristas sugieren que el gasto del consumidor sigue siendo saludable. Pero los inversores aún esperan un recorte en la tasa de interés de la Reserva Federal en julio tras observarse menores ganancias laborales y una baja inflación, sin olvidar que las amenazas arancelarias de Trump pesan sobre las empresas. A día de hoy, la posibilidad de una recesión en los próximos 12 meses se ha incrementado de un 25% a un 36%.

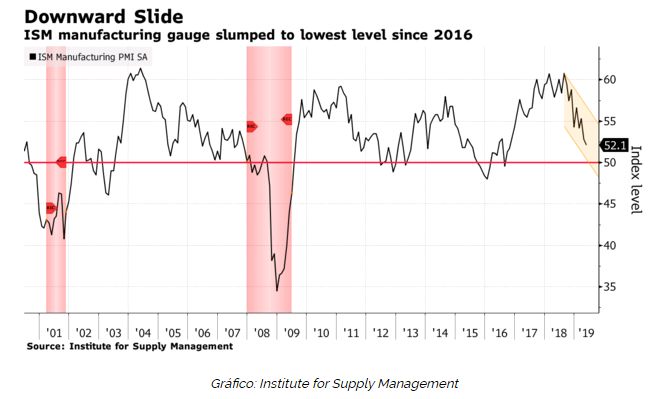

3) Dos datos a tener en cuenta:

En mayo, el índice ISM manufactura cayó a su nivel más bajo desde el año 2016, pero aún se mantiene por encima de 50 que indican expansión.

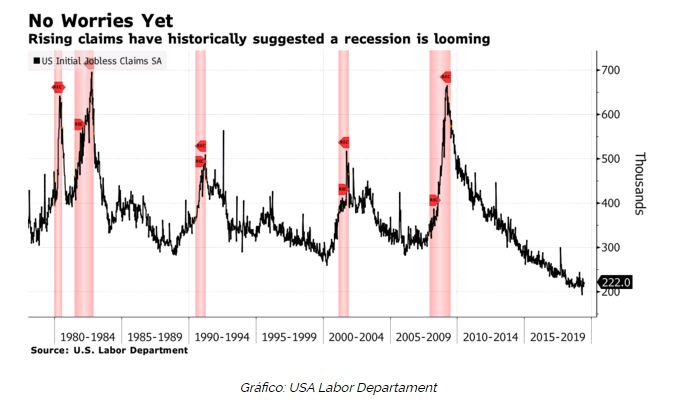

Las solicitudes iniciales de desempleo muestran cuántos estadounidenses están solicitando beneficios de desempleo y pueden dar una idea de hacia dónde se dirige la economía. Un aumento significativo y sostenido en las solicitudes de desempleo sugiere que las empresas están impulsando los despidos y que una recesión podría acercarse rápidamente.

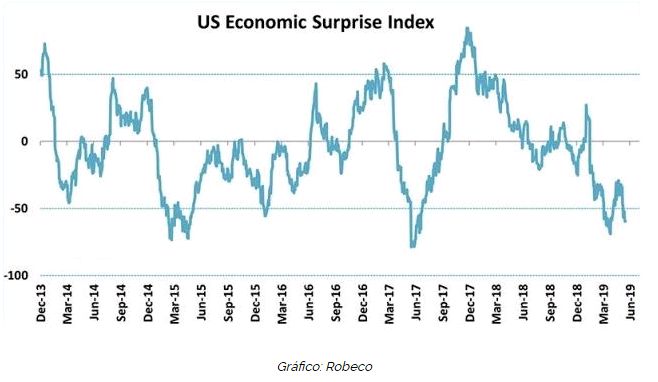

4) El índice de sorpresas económicas de Citi para Estados Unidos (calibra si los datos macro han salido mejor o peor de lo esperado y si éste índice pierde el nivel 0 mal asunto) continúa cayendo e indica un crecimiento menor de lo esperado. Esto le da espacio a la Reserva Federal para recortar las tasas de interés pronto, aunque, en general, las perspectivas para el crecimiento del PIB siguen siendo razonables.

5) Atendiendo históricamente a lo que ha hecho el S&P500 (desde su creación) los primeros 7 días hábiles de cotización en los meses de junio, se puede decir que junio de este año en el 5º mejor inicio desde el año 1928 y el mejor inicio desde junio de 1974 subió +5,73%).

Gráfico: Bespoke

6) Disney no sólo hace felices a los niños, también a los padres que hayan invertido este año (sube +29,2%). Pero no es algo raro. Hasta la fecha (13 junio) ha tenido años que ha subido como mínimo +25%. Esos años son: 1981 (29,9%), 1985 (46,7%), 1986 (81,2%), 1987 (56,8%), 1989 (40,2%), 1992 (28,2%), 1995 (29,7%), 2000 (37,4%), 2013 (29,1%). Ojo, ninguno de todos estos año logró cerrar el ejercicio manteniendo la rentabilidad del primer semestre, es más, 5 años cerró en negativo (1981, 1986, 1987,1995, 2000) y el resto con menos ganancia.

7) El rendimiento del bono español a 10 años sigue cayendo con fuerza y marcando un nuevo mínimo histórico en 0,49%. Y es que la deuda española se está beneficiando de la incertidumbre que rodea a los inversores, y éstos acuden en busca de protección en activos refugio de calidad, como es el bono español, eso sí, aun lejos de la seguridad que transmite la deuda alemana que también está en mínimo histórico de -0,256%.

8) Arabia Saudí comenta que está trabajando para equilibrar los mercados mundiales de petróleo este año, dijo el ministro de energía del país. La cita se produce un día después de que la Agencia Internacional de Energía pronosticara que los suministros globales se expandirán mucho más que la demanda el próximo año, lo que ejercerá más presión sobre la OPEP. Se espera que Arabia Saudí y sus aliados, incluido Rusia, extiendan los recortes en la producción en la segunda mitad de este año, a pesar de la creciente tensión dentro del grupo. Es una realidad que los suministros de crudo son estables y no hay interrupción, pero eso no quita que haya preocupación por actos de terrorismo. Mientras tanto, los hedge funds aumentaron sus apuestas de que el crudo West Texas Intermediate caerá (el saldo entre las apuestas alcistas y bajistas fue el más pesimista desde el pasado mes de febrero). El tema es que con más tensiones comerciales mayor será la probabilidad de que el crecimiento sea lento, y si el crecimiento de China se desacelera, no es bueno para el petróleo. Recordemos que este mes entró en tendencia bajista al caer más de un 20% desde el pico de abril.