- Su fortuna está valorada, según Forbes, en 2.800 millones de dólares

El fondo de Stanley Druckenmiller, Duquesne Capital, gestiona actualmente entre 5.000 y 8.000 millones en activos, y aunque él técnicamente ha cerrado Duquesne Capital a inversores, la gestora sigue enviando los informes de gestión sobre lo que hacen bajo la batuta de este inversor.

Su fortuna está valorada, según Forbes, en 2.800 millones de dólares y su exitoso pasado junto a George Soros garantiza la atención de todos los inversores.

A lo largo de 30 años de gestión en Duquesne, ha obtenido una rentabilidad media de un 30% anual, y no ha perdido dinero ni un solo año; sólo puntualmente perdió dinero a lo largo de cinco trimestres de 120 que ocupan su trayectoria de inversión. Resultados impresionantes que sólo los genios pueden lograr.

Consiguió estas rentabilidades con un capital bajo gestión de 20.000 millones de dólares, lo que hace que aún sea más complejo, pues por todos es sabido que el tamaño no necesariamente es una ventaja, sino más bien todo lo contrario. Alguien de quien aprender, sin duda.

No ha perdido dinero ni un sólo año; sólo puntualmente perdió dinero a lo largo de cinco trimestres

Druckenmiller empezó a considerarse uno de los grandes gurús de bolsa cuando allá por el 1992 George Soros puso al Banco de Inglaterra de rodillas, y digo esto porque el genio detrás de esa inversión era en realidad Druckenmiller. En el proceso se embolsaron más de mil millones de dólares con una apuesta que demolió el sistema monetario de Gran Bretaña en un sólo día.

En aquel entonces, los fondos de cobertura aún no habían entrado en la conciencia pública, las restricciones al flujo de capitales de un país a otro acababan de levantarse y esta apuesta consistía en una elaborada estrategia que combinaba un profundo conocimiento en el mercado de divisas y el entorno económico del momento.

De hecho, Druckenmiller sólo ha perdido dinero en divisas en este pasado año 2017. Es un hombre que tiene muy claro su proceso de inversión, que hoy puede opinar una cosa y mañana justo la contraria y que esa habilidad le permite afrontar inversión con una convicción férrea.

Respecto de su sesgo de inversión cabe destacar lo siguiente:

1. Utiliza métodos de análisis cuantitativos donde los datos prevalecen sobre las opiniones personales.

2. Utiliza criterios de momentum para introducir un sesgo de 'timing' en sus inversiones.

3. Busca negocios disruptivos allá donde nadie mira. Para ser un gran inversor debes ser contra-intuitivo de buscar valor en empresas que no están de moda, infravaloradas y con un buen momentum:

"Si tú puedes ver algo distinto a esos dos años vista de lo que convencionalmente la gente ve y sobre lo que todo el mundo apuesta que va a ser una esperanza de ganancia futura, mejor; encuentra algo distinto de lo que todo el mundo ve, y así ganarás dinero. Mucho dinero"

4. No se casa con ningún tipo de activos, además de invertir en acciones, lo hace en bonos, divisas, materias primas, etcétera; y lo hace de acuerdo a lo que considere más oportuno de forma que puede que haya momentos donde no vea ventaja en invertir en acciones y sí en divisas o bonos, y no le afecta lo más mínimo no invertir esos períodos en aquellos activos donde no encuentra oportunidades atractivas.

5. Sus porfolios son muy concentrados. No le gusta la diversificación:

"Mi idea del control de riesgos es poco convencional. Me gusta la idea de poner todos mis huevos en una sola cesta, y vigilar esa cesta muy concienzudamente".

6. Él, y sólo él, decide sobre sus inversiones. Él dedica el tiempo de estudio, búsqueda y observación de los mercados para hacer la mejor inversión.

7. Es un inversor CONTRARIAN.

¡Es un genio, simplemente, un genio! ¿Cómo podemos emular a un genio?

Esto es muy osado por mi parte, por supuesto. Dicho esto anticipadamente, trataré de crear un modelo que nos pueda ayudar a identificar empresas que puedan estar dentro del perfil de negocio de Druckenmiller. Además, haré una rotación de los portfolios anual, y estudiaré el modelo a lo largo de los últimos X años.

Para ello lo que haré será lo siguiente:

1. Haré un ranking de las empresas que forman el universo de acciones ordenado según el Free Cash Flow Futuro por acción superior al precio de cotización y cuanto mayor diferencia mejor. En este caso, para quien no esté familiarizado con este ratio, estamos hablando del Valor Intrínseco. Cuando mayor distancia entre Valor y Precio, mejor. Más margen de seguridad. Me estoy yendo al Value de Origen.

2. En segundo lugar, reordenaré el primer decil de ese ranking previo de acuerdo a las empresas con mayor Crecimiento en el EBITDA a 5 años.

3. De entre toda esa lista, me quedaré con aquellas empresas que tengan un EBIT / (Capital de explotación neto + activo fijo neto) por debajo de un 20% (ROIC Greenblatt), así sabré que el capital que se necesita realmente para llevar a efecto los negocios de las compañía rinde respecto del beneficio EBIT de forma sustancial en todas las empresas que hayamos seleccionado.

4. Las quiero infravaloradas, para lo que usaré el PEG < 1 (PEG Ratio Definición).

5. Descartaré de entre todas ellas aquellas empresas con un F-Score superior a 4 en la clasificación del Profesor Piotroski. El objetivo es que quiero empresas que estén atravesando ciertas dificultades (no quiero que se fijen en ellas todo el mundo) desde el punto de vista de la contabilidad financiera, pero que cumplan con los criterios anteriormente mencionados.

6. Además tiene en cuenta y estudia concienzudamente qué hace que las acciones se muevan. Qué factores son aquellos que hacen que las acciones suban.

"Recientemente, estaba en una mesa de negocios con gestores donde todos estaban hablando sobre si sus acciones seleccionadas ‘esto’ o ‘aquello’. Su actitud era que no importaba qué fuera a pasar en el mundo porque sus acciones favoritas estaban generando grandes free cash flow, recomprando acciones de autocartera o haciendo XYZ. La gente siempre olvida que el 50% del movimiento de una acción es el mercado en general, el 30% la industria a la que pertenece y sólo el 20% es el alfa extra de una selección adecuada. Y la selección de acciones está llena de apuestas macro. Por ejemplo, cuando un inversor apuesta sobre aerolíneas, está haciendo una apuesta macro sobre el petróleo".

RESUMEN

Empresas en dificultades desde un punto de vista de contabilidad financiera (F-Score), que estas tengan unos altos retornos sobre inversiones, que estén infravaloradas, tengan un factor de crecimiento en el beneficio importante y su forward FCF elevado y superior al precio de cotización.

Podría haber añadido un factor de Momentum como el Price Index a 12 meses, pero me consta que no es ese el criterio que usa Druckenmiller

En mi opinión debería funcionar. Y que me disculpe aquel que pudiera ser más preciso en replicar el modelo, pues a mí no se me ha ocurrido otra forma mejor de hacerlo.

Nótese que he obviado el Momentum. Podría haber añadido un factor de Momentum como el Price Index a 12 meses, pero me consta que no es ese el criterio que usa Druckenmiller, y me parecía un sesgo que merecía la pena evitar.

CONCLUSIONES

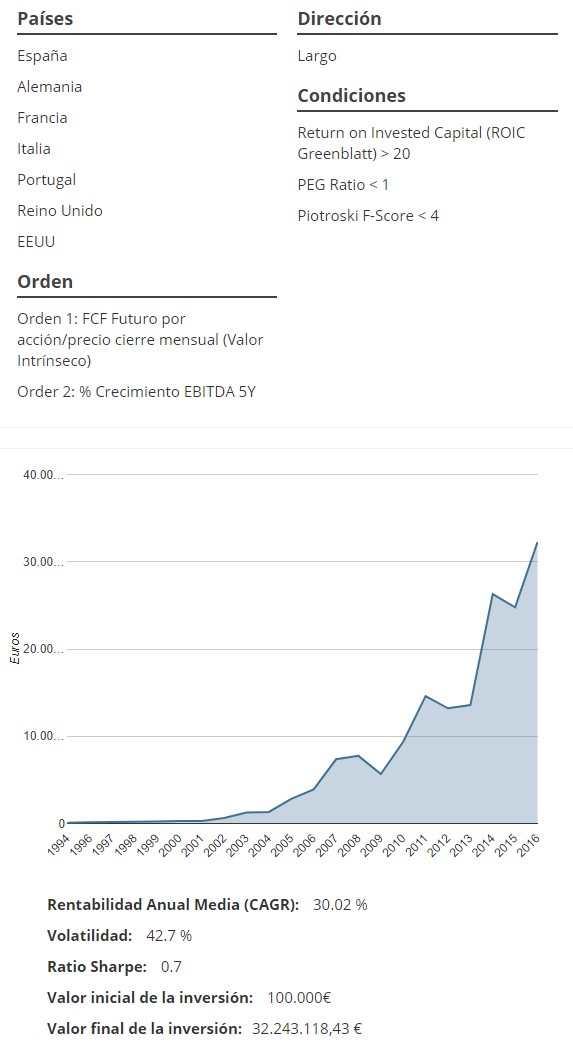

- La rentabilidad del modelo es altísima, en línea con la obtenida por Druckenmiller (30,02%).

- La volatilidad es también muy alta (42,7%), pero que conste que lo es del lado positivo. Si los porfolios son muy rentables en años concretos, creando picos de rentabilidad más allá de la media, la volatilidad aumentará, pero porque estamos ganando dinero. Y eso es lo que ocurre en el modelo.

- Los porfolios son muy concentrados.

- 100.000 euros de inversión se hubieran convertido en 32 millones de euros.

- El modelo sólo ha perdido cuatro años de un total de 22 años de estudio.

- El modelo ha obtenido rentabilidades superiores a 50% en 7 de los 22 años, y superiores a un 100% en tres ocasiones.