- En 20 años, el valor de las bolsas de EEUU se ha duplicado de 12 a 25 billones de dólares

- Los beneficios empresariales en EEUU son 8,9% del PIB, dos puntos más que en 1996

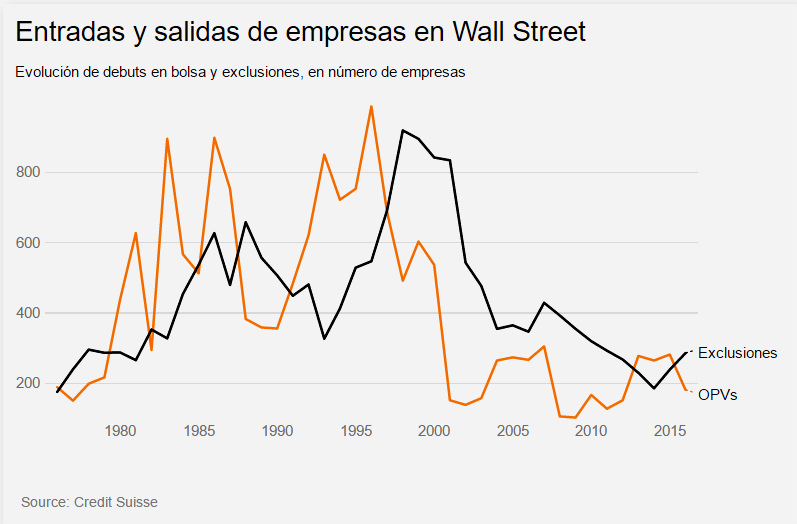

¿Cómo era Wall Street hace 20 años? ¿Y hace 40? Probablemente, más sencillo, mucho más opaco y exclusivo que desde la llegada de Internet. Un informe del banco de inversión Credit Suisse radiografía con tres fotos fijas (1976, 1996 y 2016) los profundos cambios que presenta la capital de las finanzas y las mundiales. Hay un conclusión llamativa: el universo de acciones se ha reducido drásticamente desde mediados de los 90 hasta ahora.

En concreto, la caída en el número de sociedades cotizadas ronda el 50% desde 1996 a 2016, de 7.322 a 3.671 empresas, según los datos del banco suizo. “Como resultado de esta caída, hay menos empresas cotizadas hoy que en 1976, a pesar de que el Producto Interior Bruto (PIB) es tres veces mayor ahora que entonces. (...) El fenómeno es único en los Estados Unidos y no es fácil de explicar”, señalan Michael J. Mauboussin, Dan Callahan y Darius Majd, autores del estudio. “A menudo, los economistas usan el número de empresas cotizadas como medida del desarrollo financiero y han establecido una relación positiva entre ese desarrollo y el crecimiento económico”.

¿POR QUÉ DEJAN DE COTIZAR LAS EMPRESAS?

En opinión de los analistas de Credit Suisse, hay tres razones por las que una compañía se aleja de la bolsa. “La primera y más común es que la empresa está involucrada en una fusión o adquisición. Esto puede implicar que una empresa pública compre otro (Microsoft compra LinkedIn), una empresa privada que compra una empresa pública (Dell compra EMC), o se excluye de bolsa con el patrocinio de una firma de capital privado (Silver Lake adquiere Dell)”, describe el informe.

En segundo lugar, una empresa se ve forzada a dejar de cotizar porque no cumple los requisitos: incluyendo, el precio mínimo de las acciones, de capitalización o, bien, no cumple con los deberes de información al regulador y las bolsas. Por supuesto, la desaparición o bancarrota está también entre estos motivos forzados. Por último, y en tercer lugar, una empresa puede optar por retirarse voluntariamente de las bolsas. “En este sentido, la empresa considera que el coste de cotizar supera a sus beneficios”, apuntan los expertos de la firma suiza.

IMPORTANTES CONSECUENCIAS

Desde Credit Suisse alertan de que una de las principales consecuencias de esta tendencia a mercados con menos empresas es la falta de oferta para los inversores. “La regulación ha aumentado el coste de cotiza en bolsa y facilitado las fusiones y adquisiciones”, apunta. Según los expertos del banco de inversión, esta tendencia a la desaparición de empresas cotizadas está provocando que las industrias y sectores económicos sufran de más concentración y haya menos competencia.

En el plano positivo, “la empresa tipo que está en bolsa es más grande, más vieja, más rentable y tiene una mayor propensión a desembolsar efectivo a los accionistas (dividendos)”. En detalle, el tamaño medio de una empresa en bolsa en la actualidad se sitúa en torno a los 6.900 millones de dólares, un 310% más que en 1996 y diez veces más que en 1976. La edad media como cotizada se sitúa en torno a los 18,4 años frente a los 12,2 años de 1996 o los 10,9 años de 1976. Los beneficios empresariales se han disparado en la actualidad.

Así las ganancias de las corporaciones de EEUU actuales equivalen al 8,9% del PIB de EEUU frente al 6,2% de 1996 o el 6,9% de 1976. Y eso teniendo en cuenta que el Producto Interior Bruto (PIB) americano ha pasado de 6,3 billones de dólares anuales hace 40 años; a casi 12 billones de dólares en 1996 y los 25 billones en que se mueve en la actualidad. Por tanto, las ganancias de las empresas estadounidenses se han multiplicado hasta los 2,25 billones, (o 2,25 trillions americanos) el pasado año frente a los apenas 390.000 millones de 1976.