- El director de inversiones, Miguel Ángel García, admite que recomiendan reservar una parte importante de la cartera a liquidez

- También están positivos en los activos de retorno absoluto e inmobiliario

El año 2017 no será fácil. Especialmente para los clientes más conservadores que, simplemente, quieran preservar su capital. Pero en tiempos de tipos al 0% combinados por un leve retorno de la inflación y caída de los precios en renta fija, la cuestión no es fácil. Por ello, ante la volatilidad esperada, en la sociedad de valores Diaphanum optan por reservar una parte importante de la cartera a fondos monetarios o depósitos. Sin embargo, aún hay espacio para generar valor, por lo que recomiendan un listado de 15 productos acorde a su visión estratégica.

“Nuestro objetivo es controlar el riesgo. Es muy duro recomendar a un cliente un fondo cuya perspectiva de beneficios va a ser un 0,03% anual, pero encaja con nuestra visión para el próximo año ante los riesgos en renta fija”, admite Miguel Ángel García, director de inversiones, que también prima el control de costes soportados por el cliente, con una cartera en este caso de 15 fondos que tienen una comisión de gestión del 0,87%. El experto advierte de un fuerte riesgo de los bonos soberanos, aunque por ahora no contemplan grandes presiones inflacionistas: “Pero si sube la inflación, podría haber una ola de ventas de bonos. Hay que tener cuidado. Hay una burbuja controlada por el Banco Central Europeo (BCE)”, añade.

Así, mantiene una recomendación de “muy negativa” para la deuda soberana y de “negativa” para la corporativa con grado de inversión, después de que estos años “hayamos visto incluso rentabilidades negativas en bonos a siete años de una empresa, algo conceptualmente absurdo”. La visión es “neutral” para la deuda de alto rendimiento y emergente.

Si sube la inflación, podría haber una ola de ventas de bonos. Hay que tener cuidado. Hay una burbuja controlada por el BCE

En este sentido, y teniendo en cuenta el objetivo de reducir la volatilidad de los clientes más conservadores y limitar las pérdidas potenciales, el margen es escaso. De hecho, señalan haber introducido un producto que se pone 'corto' con los bonos. Y han aumentado la liquidez hasta el 59,2% en las carteras conservadoras, 38,9% en las moderadas, 16,8% en las equilibradas, y 10,3% en las agresivas. “Son cuatro ejemplos para hay mucho más tipos de cartera”, matiza García.

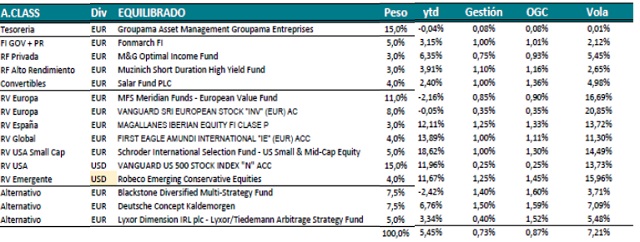

No obstante, esta liquidez no es sólo efectivo, sino que se implementa a través de depósitos bancarios o fondos de inversión monetarios en función de la combinación de rentabilidad y costes soportados. El producto seleccionado para ello es el Groupama Entreprises, un vehículo con una comisión de gestión del 0,08%, una volatilidad del 0,01%, y una rentabilidad acumulada en 2016 del -0,04%. El peso asignado en la cartera equilibrada es del 15%.

También incluyen en Diaphanum, la sociedad de valores que protagonizó su puesta de largo el mes pasado, el Fonmarch de Banca March, con un peso del 5%, para incluir exposición inevitable a deuda pública y corporativa; el mixto defensivo, todo un clásico en la industria española, M&G Optimal Income Fund, con un 3%; el Muzinich Short Duration High Yield Fund con un 3% para deuda de alto rendimiento; y el Salar Fund P con un 4% para cubrir los bonos convertibles.

En renta variable, la visión es neutral para Europa, Estados Unidos y emergentes, y negativo para Japón. El contexto general, a escala global, es de crecimiento “por debajo de la media histórica”, arguye Miguel Ángel García. No obstante, es precisamente el crecimiento el que puede impulsar por encima de lo esperado los beneficios, en un momento que describe de “germanización” en la Eurozona por los ritmos moderados de expansión económica pero datos sorprendiendo en general al alza, como ocurre en Alemania.

Por ahora, “Aunque algunos índices como el S&P 500 están nominalmente en máximos históricos, en realidad presentan un PER -veces que se recoge el precio en beneficios- en media histórica y tienen una atractiva rentabilidad por dividendo (4% en Europa y 2% el S&P); una relación precio-valor contable razonable, y se van a mover por los resultados empresariales, que se esperan positivos”, añade el experto. En el caso de España, el aumento proyectado por el consenso del mercado, según Bloomberg, es del 20,5% de los beneficios en el Ibex 35 en 2017 y del 10,2% en 2018. Con un PER actual de 16,1 veces, de 13,4 veces el próximo año y de 12,1 veces el siguiente. La rentabilidad por dividendo actual es del 4,1%.

VALOR EN RENTA VARIABLE

No obstante, en Diaphanum rechazan tener exposición al Ibex, y eligen el Magallanes Iberian Equity, un fondo de la gestora Magallanes Value Investors, propulsada hace dos años por Iván Martín, ex gestor de Santander AM y de Aviva. “Aplicamos en la selección de fondos criterios cuantitativos y cualitativos. En el primer caso nos sale este producto porque sus resultados son muy buenos, y en el segundo lo elegimos porque invierte en bolsa española y portuguesa sin comprar Ibex, que es lo que queremos porque no nos gusta tener ahora exposición a los bancos y Telefónica, que son los valores que condicionan el índice. Además, Iván Martín y su equipo son excepcionales”, matiza Rafael Ciruelos, responsable de estrategia e inversiones y experto en la selección de fondos.

En el resto del campo de renta variable, en la cartera equilibrada, seleccionan otros seis fondos: el MFS Meridian Funds European Value Fund de bolsa con un 11% y el Vanguard SRI European Stock 'Inv' con un 8% en bolsa europea; en bolsa global el First Eagle Amundi International 'IE', con un 4%; en bolsa estadounidense el Schroder US Small & Mid-Cap Equity, con un 5%, para empresas de pequeña y mediana capitalización, y el ETF Vanguard US 500 Stock Index 'N' con un 15%; por último, en renta variable emergente optan por el Robeco Emerging Conservative Equities, con un 4%. Los dos últimos productos están denominados en dólares, los únicos de entre los 15. “El recorrido fuerte del dólar está ya hecho”, opinan estos expertos. Asimismo, la selección de fondos indexados como el de Vanguard se debe a que creen que es difícil encontrar gestores “con capacidad de generar alfa -exceso de rentabilidad frente al mercado- a largo plazo ante la profundidad del índice, como ocurre en Estados Unidos”.

Por último, incluyen en la cartera tres fondos alternativos, debido a que “ante la baja rentabilidad de la tesorería y lo difícil de encontrar activos que realmente tengan potencial de revalorización, se hace necesario buscar gestores capaces de dar un retorno adecuado con independencia de la evolución de los mercados”, explica el director de inversiones, que añade que se seleccionan productos con una volatilidad “baja”. Los tres vehículos escogidos son el Blackstone Diversified Multi-Strategy Fund con un 7,5%; el Deutsche Concept Kaldemorgen con un 7,5%; y el Lyxor/Tiedemann Arbitrage Strategy Fund, con un 5%.

Los 15 fondos que recomienda Diaphanum, con el peso en la cartera equilibrada, la rentabilidad acumulada en 2016, la comisión de gestión, el coste total del fondo, y la volatilidad soportada

Noticias relacionadas

Los inversores españoles son los más expuestos al cambio de ciclo de la renta fija

¿Te preocupa la inflación? Ocho fondos para convertirla en tu aliada

El clásico también se juega en el mercado: fondos con la filosofía de Luis Enrique y Zidane