- Lo que cobra en nómina un trabajador puede llegar a ser casi la mitad de lo que la empresa paga por él

- El SEPE advierte de que las empresas que retribuyen 'en negro' perjudican enormemente a sus trabajadores

Según el informe Pisa, uno de cada cuatro alumnos está por debajo de la media en conocimientos financieros, es incapaz de “descifrar” una factura o una nómina y no puede distinguir si un email de un banco es fraudulento o no. ¿Qué claves no debe pasar por alto el trabajador en el desglose de su salario?

Un estudio publicado por el Instituto Aviva concluye, en la misma línea, que un 35,6% de los españoles no comprende ni sabe explicar los conceptos básicos incluidos en su nómina, como las aportaciones a la seguridad social, el IRPF, los devengos, el salario base o el salario en especie. Por ello, nueve de cada diez ciudadanos (el 89,93%) creen que se debería dar más formación sobre finanzas y economía doméstica en la etapa escolar. De hecho, un 69% sostiene que hubiera tomado decisiones más responsables en lo relacionado con sus finanzas personales si hubiera recibido más formación en esta materia desde una edad temprana.

Un 35,6% de los españoles no comprende ni sabe explicar los conceptos básicos incluidos en su nómina

De tal modo, para reducir estos porcentajes, asegurarse de que el trabajador recibe la remuneración correcta y para evitar alguna irregularidad fiscal conviene saber cómo leer una nómina, ese documento de carácter obligatorio que toda empresa expide a su trabajador y en el cual se reflejan cantidades económicas varias.

En primer lugar, aparecen los datos que hacen referencia a la relación entre el empresario y el trabajador. En este punto lo importante es conocer la categoría o grupo profesional a la que pertenece, ya que esto condicionará el mínimo del salario base. Asimismo, es importante revisar el periodo de liquidación, que fija los días o el periodo remunerado.

LO QUE CORRESPONDE

El segundo punto imprescindible en toda nómina son los devengos, estos son los ingresos, todo aquello que corresponde al asalariado por su trabajo. Aparecerán en concepto de salario base (que debe ser como mínimo el que marca el convenio para cada categoría profesional) o de complementos salariales, que se pueden encontrar en una nómina por antigüedad, incentivo comercial o plus del convenio, entre otros.

También son ingresos las horas extra y los pagos en especie. Estos últimos refieren a la remuneración que el trabajador percibe en bienes o servicios y que forma parte de su salario, como los tickets restaurante, un seguro médico adicional, un cheque de guardería, un vehículo de empresa…

Asimismo, otra categoría principal de los devengos son las percepciones no salariales. Se trata de las retribuciones que recibe el trabajador y que no tienen relación directa con el trabajo realizado sino que suelen compensar los gastos ocasionados al trabajador como consecuencia del desarrollo de su trabajo. Entre las más comunes se encuentran las dietas de viaje, plus de distancia o transporte, prendas de trabajo, indemnizaciones por traslado o modificación sustancial de las condiciones, percepciones por matrimonio, etc.

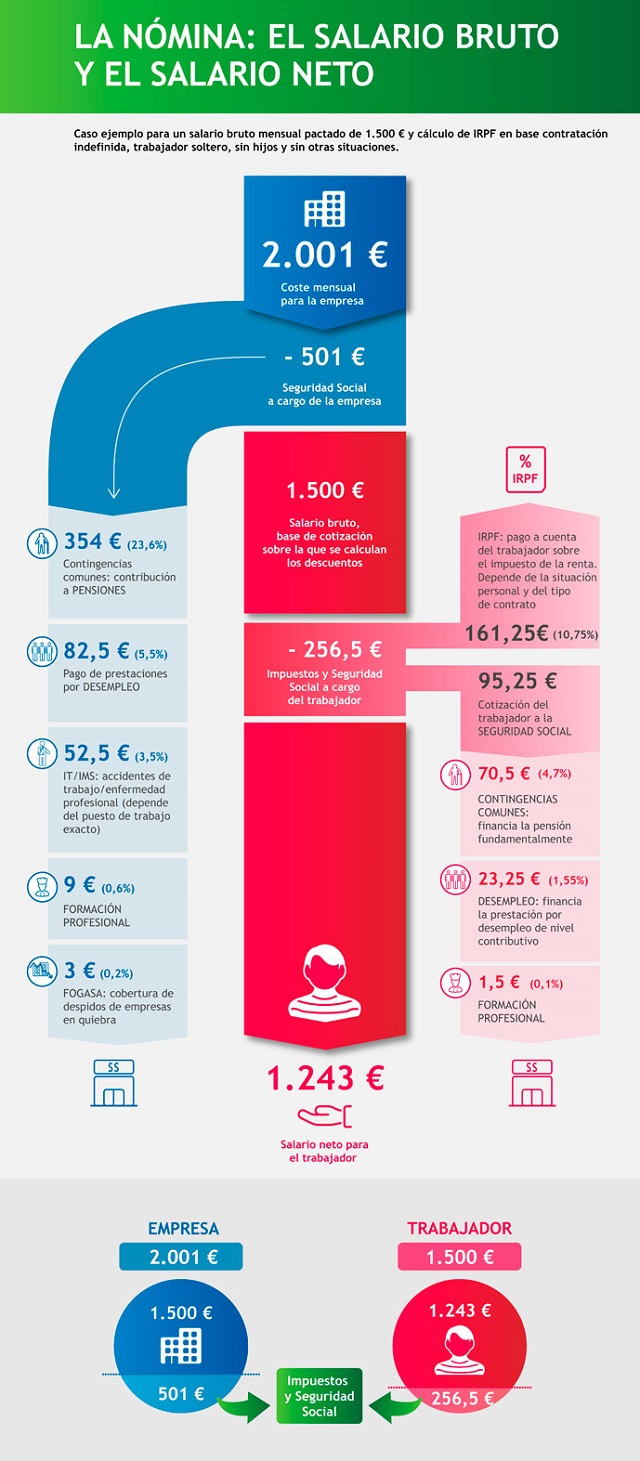

La suma de todos estos ingresos por salario base, complementos salariales, horas extra, pagos en especie y percepciones no salariales supondrá el total devengado o salario bruto del trabajador. Una cantidad ni mucho menos definitiva, ya que está sujeta a las deducciones, otro de los aspectos esenciales en la nómina.

LO QUE SE DESCUENTA

Lo que cobra en nómina un trabajador puede llegar a ser casi la mitad de lo que la empresa paga por él

Las deducciones refieren a todo aquello que se descuenta, principalmente, por cotización a la Seguridad Social e impuestos. La primera de ellas se encuentra bajo varios conceptos: por contingencias comunes (por ejemplo, las bajas laborales), por desempleo, por formación o por horas extra en el caso que se hayan hecho. El porcentaje de esta deducción suele ir indicado en la propia nómina y depende de la legislación de cada momento.

Otra de las deducciones es el pago de impuestos, en este caso el de la renta a las personas físicas (IRPF). Este es un pago a cuenta que se adelanta respecto de la declaración de la renta del año siguiente. La empresa adelanta el pago de un porcentaje en nombre del trabajador (porque se lo ha retenido de la nómina) y lo ingresa en Hacienda. El porcentaje dependerá del tipo de contrato, del nivel de ingresos, de los tramos impositivos vigentes o de la situación familiar (casado, con hijos…) No obstante, conviene comprobar si la base de cotización está ajustada al porcentaje que corresponde.

EL SALARIO NETO

El resultado de estas cantidades será el total a deducir, o la cantidad final a descontar del salario bruto. Esta diferencia entre el total devengado menos el total a deducir fijará el líquido total a percibir o el salario neto. Es decir, la cantidad final que llega al bolsillo del trabajador tras su mes trabajado y después de deducciones.

No obstante, lo que cobra en nómina un trabajador puede llegar a ser casi la mitad de lo que la empresa paga por él, de acuerdo a datos del Inem. Y es que la cotización a la Seguridad Social está compuesta tanto por la cuota obrera como por la cuota patronal. La primera aparece en la nómina, y es la que corre a cargo del trabajador, y por ese motivo el empresario realiza esta deducción del salario. La cuota empresarial no figura en la nómina, pero es un coste que la empresa tiene que asumir por cada trabajador que tiene, por lo que el desembolso que hace la empresa por cada trabajador es superior al que aparece en la nómina.

Wolters Kluwer, especialistas en soluciones de Gestión Laboral, publicaron interesantes infografías sobre el desglose de la nómina de un trabajador medio y el coste para la empresa.

Desde el Servicio Público de Empleo Estatal (SEPE) recuerdan que las nóminas tienen que venir selladas por la empresa, no siendo válidas sin el sello. Y se tienen que entregar en papel a cada trabajador, salvo que acepte expresamente que se la entreguen de otra forma, como que esté colgada en la intranet de la empresa.

El trabajador tiene que firmar la nómina únicamente cuando ésta se haya recibido y cuando se esté de acuerdo con las cantidades. En el caso de que no se haya cobrado realmente es necesario indicarlo en la nómina justificando un ‘no cobrado’ o ‘pendiente de recibir las cantidades’.

Asimismo, desde el SEPE advierten de que las empresas que pagan parte del salario ‘en negro’, es decir, sin figurar en nómina, se ahorran, entre otros gastos, el coste de las cotizaciones que debe realizar la empresa. “Esta conducta perjudica enormemente al trabajador, ya que ve reducida sus bases de cotización y a la hora de recibir prestaciones, como por ejemplo el paro, éstas se calculan en función de la ‘nómina oficial’ y no de la retribución real que el empresario ha pagado al trabajador”, concluyen.