- Creen necesario que los países más desarrollados de la Eurozona revisen al alza las edades de jubilación

- La proporción de gente con más de 65 años frente a las personas en edad de trabajar se duplicará en España durante las próximas décadas

Las economías desarrolladas se enfrentan al reto de mantener la creación de riqueza con una población envejecida. El desafío no es ninguna novedad. Pero la falta de políticas al respecto amenaza con reducir el crecimiento económico y golpear al bolsillo de las familias.

Esta es la advertencia de algunos de los economistas más prestigiosos que trabajan en las universidades estadounidenses. Sin cambios en la política de los Gobiernos de las economías occidentales europeas, el incremento del porcentaje de gente por encima de los 65 años reducirá sustancialmente la renta per cápita en estos países. Una sentencia que ratifica el 81% de los más de 40 ‘gurús’ encuestados por IGM Forum, el instituto de la Universidad de Chicago que recopila las opiniones de algunos de los economistas más respetados.

“La productividad se reduce con la edad. Las políticas actuales desalientan el trabajo de la gente más mayor. La simple aritmética te dice lo que ocurrirá”, advierte Kenneth Judd, profesor de la Universidad de Stanford. “La dirección es clara (hacia la reducción en la renta per cápita) con la ausencia de inmigración o cambios en la edad de jubilación”, opina por su parte Anil Kashyap, profesor de la Universidad de Chicago. No obstante, también hay una minoría (5% de las respuestas) que está en contra de la afirmación. Entre ellos David Autor, del MIT, que explica que aunque frecuentemente se afirma que el envejecimiento golpea a la productividad, “raramente hay evidencia” de que ocurra.

La dirección es clara (hacia la reducción en la renta per cápita) con la ausencia de inmigración o cambios en la edad de jubilación

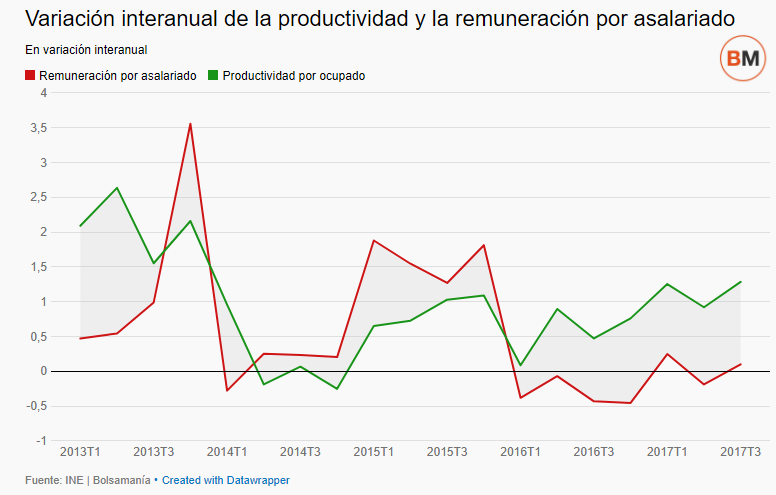

Precisamente, el efecto del envejecimiento demográfico sobre la productividad es lo que preocupa a los expertos. Es decir, el valor de lo producido por cada ocupado o, a escala global, respecto al uso de los factores (trabajo y capital). El Fondo Monetario Internacional (FMI) ha advertido varias veces de este desafío. En un informe publicado en 2016 anticipó caídas futuras de hasta el 3% en la productividad como consecuencia del incremento de la edad media de las poblaciones, y señaló a los países del Sur de Europa como los más afectados. En noviembre de 2017, Christine Lagarde, directora general, hizo referencia nuevamente al vínculo entre envejecimiento y amenaza para la productividad, aunque en este caso como gran reto de Asia.

La productividad se calcula, por lo tanto, como el valor añadido de cada unidad de producción. Pero se puede medir al revés. La suma de todo lo que producen los ocupados es la riqueza que genera un país, el Producto Interior Bruto (PIB). Por lo tanto, si disminuye la productividad sin que se incremente el número de trabajadores o la inversión, habrá una reducción de esta riqueza. En resumen, se reduce la renta per cápita -la renta nacional se diferencia del PIB por contemplar las rentas recibidas desde el exterior-.

No hay que olvidar que una de las causas principales del envejecimiento es muy positiva, como es la mayor esperanza de vida. Pero no deja de ser un desafío en política social y económica. El informe ‘Ageing Report 2018’ de la Comisión Europea sobre dinámicas demográficas predice que la Unión Europea pasará de tener una ratio de dependencia de mayores -personas de más de 65 años respecto a las que tienen entre 15 y 64- del 30% actual hasta el 53% en 2060. En España, el incremento irá desde el 29% hasta el 53%. En Portugal y Grecia superará el 60% si se cumplen las proyecciones.

¿SUBIR LA EDAD DE JUBILACIÓN?

El consenso de los expertos consultados por IGM Forum también apunta a medidas en torno a la edad de jubilación. El 77% cree que es necesario que aumente la edad legal de retiro en los países en los que se incrementa el peso de la población que tiene más de 65 años reflejando también el progresivo aumento de la esperanza de vida de las personas al jubilarse. “Es una política pública razonable, aunque los beneficios sociales son difíciles de medir”, sostiene Judith Chevalier, profesora de Yale. Entre las respuestas en confra figura la de Angus Deaton, profesor de Princeton y Premio Nobel de Economía en 2015. “Es un problema político, no de eficiencia”, asegura. “Los beneficios sociales son definidos sin tener en cuenta su distribución”, matiza.

Varios de los expertos consultados que están a favor de revisar la edad de jubilación sugieren que sea en función de las particularidades de cada persona. “Ya hay incrementos programados de la edad de jubilación en varios países. Los mayores aumentos deberían diferenciar por el estado de salud”, arguye Joseph Altonji, profesor de Yale.

España es uno de los países que ha optado por incrementar la edad legal de jubilación. En la reforma de 2011 estableció un periodo transitorio hasta 2027 para elevarla desde los 65 hasta los 67 años. Como recordó en diciembre en el Congreso de los Diputados el economista jefe de la unidad de pensiones privadas de la OCDE, Pablo Antolín-Nicolás, esta ha sido una práctica habitual en la OCDE, donde la edad media para el retiro está en los 64 años. No obstante, si se comparan las edades efectivas de jubilación, en España es de 62 años y en la OCDE de 65, ya que está muy extendida la práctica de alargar el periodo laboral en algunos países.

El Pacto de Toledo es la comisión del Congreso encargada de evaluar una reforma en España, aunque las posiciones están enfrentadas y después de más de un año de reuniones no hay visos de un acuerdo

Por otro lado, hay una tendencia hacia la introducción de mecanismos de capitalización en el sistema de pensiones. Es decir, ahorro del trabajador y, en ocasiones, de la empresa, que se revaloriza con el paso del tiempo a través de inversiones financieras. Un modelo mixto, ya que complementa al sistema público de reparto por el que han optado en las últimas dos décadas países como Reino Unido, Dinamarca, Suecia o Australia. España, Francia o Italia aún se mantienen con el sistema público de reparto como único garante de las pensiones, aunque en el último caso bascula hacia un sistema de cuentas nocionales en el que hay una mayor contributividad. No obstante, la OCDE advirtió en diciembre de un frenazo reciente en las reformas y recomienda a los países incidir en cambios legislativos para decidir qué modelo de pensiones quieren para el futuro con las variables que manejan.

El Pacto de Toledo es la comisión del Congreso encargada de evaluar una reforma en España, aunque las posiciones están enfrentadas y después de más de un año de reuniones no hay visos de un acuerdo. Tampoco por parte del Ministerio de Empleo y Seguridad Social de Fátima Báñez. De hecho, el Tesoro prestará otros 15.000 millones de euros a la Seguridad Social en 2018 para financiar el agujero de las pensiones sin vaciar el Fondo de Reserva, que ha pasado de contar con 66.000 millones de euros en 2011 hasta acabar 2017 en poco más de 8.000 millones.

Lo que sí ha hecho España en los últimos años es aprobar una reforma para recortar las pensiones en términos reales -descontando la inflación-. La reforma de 2013 desvinculó la revalorización de las pensiones del IPC para que dependa de la salud financiera de la Seguridad Social, con un mínimo legal del 0,25% que es al que llevan actualizándose las pensiones desde entonces. En 2017, la subida contrasta con una inflación que promedió un 2%. Desde 2019, además, el factor de sostenibilidad reducirá la pensión inicial paulatinamente. Los economistas alertan de descensos en la tasa de reemplazo -pensión respecto al último salario- de niveles actuales en torno al 80% hasta registros de entre el 50% y el 60% durante las próximas décadas.

Noticias relacionadas

El estancamiento de la productividad complica la subida de salarios en España

Los sindicatos asumen más recortes de empleo en la banca en 2018 y 2019

Tres de cada cuatro empresas prometen subir los salarios en 2018