- El informe realiza una proyección de largo plazo, y muestra la incertidumbre sobre el saldo de inmigración y la productividad

- Fedea propone indexar a la inflación las pensiones mínimas para mitigar los efectos, aunque esto suponga hacer que el sistema sea menos contributivo

Cada informe nuevo sobre pensiones resulta demoledor para las previsiones de poder adquisitivo de los actuales y futuros jubilados. Nadie se librará, sin cambios, de perder dinero en términos reales en la época de vejez. El último estudio al respecto es de la Fundación de Estudios de Economía Aplicada (Fedea), que refleja que la reforma de 2013 hará que las pensiones estén cuasi congeladas hasta 2065. Su propuesta es indexar la pensión mínima para mitigar los efectos anteriores aunque esto suponga que el sistema sea menos contributivo y se desincentiven las cotizaciones máximas.

Los cálculos van en la misma línea que otros de la Unión Europea o del Banco de España que también apuntan a una fuerte pérdida del poder adquisitivo de las pensiones públicas, algo que sucederá ya en 2017. La novedad es que correlaciona las pensiones con varias variables macroeconómicas partiendo de la última reforma para analizar posibles soluciones en función su evolución. Y así concluye que el índice de revalorización, a partir del que se calcularán las actualizaciones de las pensiones después de haberlas desindexado de la inflación, resultará en un 0,25% durante todos los años al menos en cuatro décadas. Y puede que en una adicional.

Fedea propone indexar la pensión mínima al IPC para evitar la pérdida de poder adquisitivo de estos pensionistas

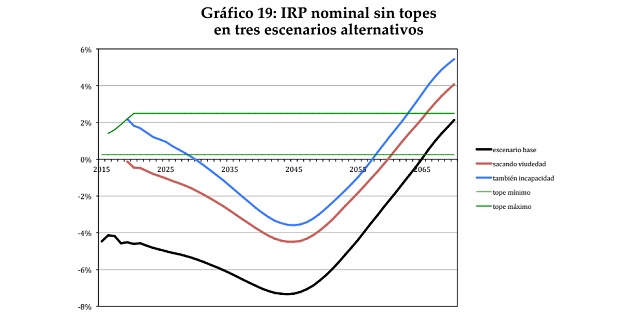

En concreto, el escenario base a partir de la última reforma, y sin que haya otras variables que se modifiquen, contempla que el índice de revalorización se situará por debajo del 0,25% que marca la ley como mínima revalorización anual. Tocará un mínimo del 7% en 2045 -que no se trasladará a las pensiones- y subirá hasta el 0,25% en 2065 y el 2% en 2070 -el máximo que recoge la ley es IPC más 0,5%-.

Mientras, todo lo que sea una inflación superior al 0,25% implicará una pérdida del poder adquisitivo de los pensionistas. Los autores del informe, Ángel de la Fuente -Fedea y CSIC-, Miguel Ángel García -URJC- y Alfonso Sánchez -UCM y Fedea-, también han estimado el escenario futuro bajo el supuesto de que la pensión de viudedad se financie vía impuestos y por lo tanto no compute en los cálculos del déficit de la Seguridad Social, pieza central para el cálculo del índice de revalorización. En este caso se adelanta la fecha en la que las pensiones podrán aumentar más del 0,25%, que sería a partir de 2060.

Asimismo, si se separa también la pensión de viudedad del sistema de pensiones el año estimado a partir del cuál los pensionistas podrán empezar a ver cómo sus pensiones dejan de estar (cuasi) congeladas será a partir de 2056 (ver cuadro con los tres escenarios posibles).

Estas estimaciones se realizan a partir de un escenario base sin cambios adicionales. No obstante, “si las pensiones se modifican para que no estén congeladas, España tendrá un problema de credibilidad en cuanto a finanzas públicas, porque estableció el índice de revalorización como mecanismo que no utilizaría. Si nos lo saltamos, nadie nos va a creer”, advierte Ángel de la Fuente, director ejecutivo de Fedea.

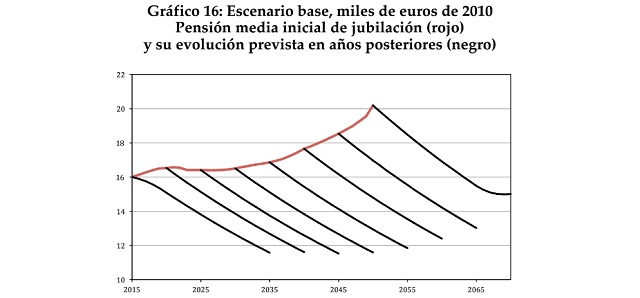

Esta 'condena' de recibir una pensión inferior por parte de los jubilados se traduce en una caída de la capacidad de compra teniendo en cuenta una inflación estable en el 2% -objetivo del Banco Central Europeo (BCE)- de entre el 4% y el 7% durante los próximos años. Pero el drama para aquellos que dependan únicamente de la pensión pública -menos del 30% contrata productos alternativos para aumentar su pensión- se multiplicará en un horizonte temporal de largo plazo. Una pensión de 16.000 euros en 2010, caerá en el periodo entre 2015 y 2015 hasta los 12.000 euros en precios corrientes. Es decir, anulando el efecto de la inflación para estimar el poder adquisitivo. El gráfico muestra cómo en términos absolutos aumentará la pensión media, pero lo hará en una menor medida que los precios.

Es decir, Fedea cuantifica algo que retumba en la economía española como una de sus grandes amenazadas a largo plazo, ya que habrá un porcentaje nada desdeñable de jubilados que estarán en riesgo de pobreza a largo plazo. Lo que tiene una consecuencia peligrosa inmediata sobre ellos, y en general sobre la sociedad teniendo en cuenta que han sido una palanca de apoyo para muchas familias en los peores momentos de la crisis.

No obstante, el escenario base “no plantea grandes problemas de sostenibilidad”, explica Fedea. Es decir, la reforma de 2013 ha conseguido eliminar esta incertidumbre a largo plazo, más allá del problema actual del vaciamiento de la hucha de las pensiones y el déficit esperado para la Seguridad Social hasta que la pérdida de poder adquisitivo de los pensionistas sea tal que se haya limitado este desajuste en las cuentas.

PROPUESTAS PARA REDUCIR EL DAÑO

Sería bueno introducir un mecanismo por el cuál si hay aumentos en la productividad, que será la variable clave para el sistema, se traduzcan en mejoras de las pensiones y no sólo de los salarios

Aun así, la evolución de la productividad, del saldo migratorio y el envejecimiento serán variables clave para la salud de las cuentas de la Seguridad Social, después de haberlas deteriorado en las últimas décadas. Con el foco por lo tanto en la adecuación más allá que en la sostenibilidad, Fedea descarta volver a indexar todas las pensiones o recuperar la edad de jubilación en los 67 años. Si esto sucediera, el gasto público se disparará desde el actual 12% del PIB hasta superar el 20% del PIB en 2050.

Pero sí hay capacidad para introducir mecanismos que suavicen el perjuicio del bolsillo del jubilado. Uno de ellos sería indexar a la inflación la pensión mínima. De esta forma, los menos pudientes podrían mitigar los efectos, que para las arcas públicas supondría un coste “asumible” del 0,43%, explican los autores del informe. En términos de IRPF -utilizan el impuesto como referencia para los cálculos-, implicaría un aumento de la recaudación del 5,8%. Esto supondría que el sistema será “menos contributivo”, con las consiguientes derivadas negativas que puede tener en los incentivos de los trabajadores para aspirar a mayores cotizaciones sociales, pero “es una solución menos mala que no hacer nada”, admite De la Fuente.

Otra propuesta que ponen encima de la mesa los economistas que han elaborado el estudio es poner límites a la pérdida de poder adquisitivo a partir de la inflación, por ejemplo IPC menos 1%, señala el director ejecutivo de Fedea, para evitar grandes males para los mayores en caso de que el crecimiento de los precios se dispare en el futuro. Asimismo, Alfonso Sánchez, economista de Fedea y profesor de la Universidad Complutense, cree que “sería bueno introducir un mecanismo por el cuál si hay aumentos en la productividad, que será la variable clave para el sistema, se traduzcan en mejoras de las pensiones y no sólo de los salarios”.

Noticias relacionadas

Aportar al plan de pensiones sólo en diciembre reduce su rentabilidad más de un 2% anual

El Fondo de la Seguridad Social es más rentable que el 90% de los planes de pensiones privados

Dos de cada tres ahorradores de planes de pensiones privados no realiza aportaciones para aumentar su fondo