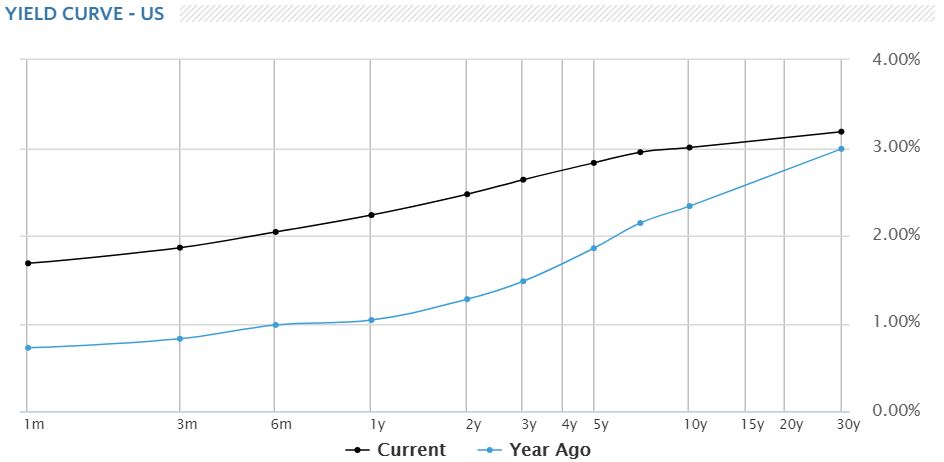

- El interés del bono a dos años alcanza valores cercanos al 2,5%

- La rentabilidad del bono a diez años supera la cifra psicológica del 3%

- A pesar de la curva, no existen otros indicadores que apunten hacia una nueva crisis

Una política monetaria más restrictiva siempre impulsa los tipos de interés a corto plazo. Pero es inevitable mirar a 2007 cuando esto ocurre. La curva de rendimientos estadounidense es cada vez más plana, con un interés del bono a 2 años que alcanza valores cercanos al 2,5%, algo que no ocurría desde hace casi una década, y la deuda a 10 años ofreciendo un rendimiento que flota alrededor del 3%. Una distancia que se estrecha en torno a los 50 puntos básicos, en un fenómeno que tradicionalmente anticipa la llegada de una recesión.

Lo que no está claro es que a la Reserva Federal le importe. Su presidente, Jerome Powell, encaró su ascenso a la silla del regulador con el firme propósito de conducir a Estados Unidos de vuelta a la normalización monetaria, y las previsiones de una mayor inflación esta primavera, que sitúan el avance de los precios en el 1,9%, mete presión a la Fed para que cumpla su promesa. Sin embargo, el debate está servido. El presidente de la Fed en Minneapolis, Neel Kashkari, así como su homólogo en St. Louis, James Bullard, han reiterado en los últimos meses su contrariedad a retirar los estímulos con tal celeridad, frenando la recuperación.

Además, la proposición de Richard Clarida, gran defensor de los peligros que supone una reversión de la curva, como futuro vicepresidente del regulador, sumará previsiblemente una voz más a las filas que forman en contra de los planes de continuar subiendo los tipos. No obstante, los analistas de JP Morgan consideran estas preocupaciones “prematuras” y argumentan que la curva no ha sido siembre un fiel indicador de una crisis cuando su desarrollo comienza a corregirse, y menos tras unas medidas tan inusuales como las acometidas desde la crisis.

Cameron Crise, estratega macroeconómico de Bloomberg argumenta una mala estrategia de la Fed. Alan Greenspan y su sucesor, Ben Bernanke, entendieron que una mayor transparencia sobre los objetivos del regulador, así como una más fluida comunicación con los agentes económicos era necesaria para reconquistar la efectividad de la política monetaria. En opinión de Crise, el regulador se ha excedido. El diagrama de puntos de la última reunión de la Fed mostró un deseo de la mayoría de los miembros del Comité Federal del Mercado Abierto (FOMC) de recortar los tipos en el largo plazo, algo que da a entender sus previsiones de una nueva recesión en el futuro. Quizás demasiada información para los mercados, que apoyan así una curva más plana.

Mientras tanto, Europa y Japón continúan sin hacer los deberes, y ante una rentabilidad mayor de la deuda estadounidense, la inversión podría abandonar los parqués para alojarse en bonos norteamericanos. Y no es el único, la rentabilidad del bono alemán a 10 años ha crecido del 0,52% al 0,63% en apenas una semana, gracias al impulso del precio del petróleo y el retorno de un sentimiento positivo sobre una mayor inflación. Algo que, mientras el Banco Central Europeo (BCE) se mantenga neutral frente a una futura subida de tipos, protegerá la curva alemana conservando su inclinación.

Sin embargo, y a pesar de la posible intranquilidad que el aplanamiento de la curva de rendimientos pueda generar, la realidad es que no existen indicadores de una crisis próxima. Las previsiones de todos los grandes organismos internacionales prevén un sólido crecimiento durante los próximos ejercicios. La Reserva Federal actualizó sus previsiones el pasado mes de marzo, en las que especificaba un ritmo de crecimiento en Estados Unidos del 2,7% este año y del 2,4% en 2019.

Bloomberg toma como ejemplo de las diferencias que existen con 2007, el grado de inversión privada en capital fijo sobre el Producto Interior Bruto (PIB) estadounidense, que incluye el gasto en construcción, bienes de equipo, maquinaria o propiedad intelectual, sobre el que estalló la burbuja de la banca norteamericana hace una década. El porcentaje actual en EEUU ronda el 16%, mientras que la media histórica desde la década de los 70 merodea el 19%.