- La pensión pasa a calcularse en función de las cotizaciones sociales aportadas durante toda la vida laboral

- El modelo es más transparente, barato y contributivo, pero se reduce la redistribución a la hora de jubilarse

El futuro de las pensiones se ha convertido en una de los grandes desafíos de la economía española. Entre los expertos, cada vez cobra más fuerza la opción de las cuentas nocionales. Un sistema implementado en países como Suecia, Italia, Letonia o Polonia en el que la pensión se calcula con las cotizaciones sociales de toda la vida laboral.

Varios economistas como Rafael Doménech, director de análisis macroeconómico de BBVA, José Ignacio Conde-Ruiz, investigador de Fedea y profesor de la Universidad Complutense, o José Antonio Herce, director asociado de AFI, han defendido esta opción en el Pacto de Toledo. Es decir, han aconsejado a los diputados que deben emitir recomendaciones sobre la reforma del sistema que estudien el modelo usado en algunos de los vecinos europeos. Aunque la acogida no fue la mejor y ningún partido político habla abiertamente de ello.

“Las dudas entre los políticos surgen cuando se asocia el sistema de cuentas nocionales a uno de capitalización”, asegura otro experto. En cualquier caso, todos estos académicos se afanan por recordar que es un sistema de reparto, como el actual, en el que la pensión seguirá pagándose con las cotizaciones de los trabajadores. No obstante, el sistema evolucionaría de prestación definida, en el que la pensión está fijada de antemano en función de su historial laboral, hacia uno de aportación definida, en el que las pensiones dependen de las cotizaciones.

Las dudas entre los políticos surgen cuando se asocia el sistema de cuentas nocionales a uno de capitalización

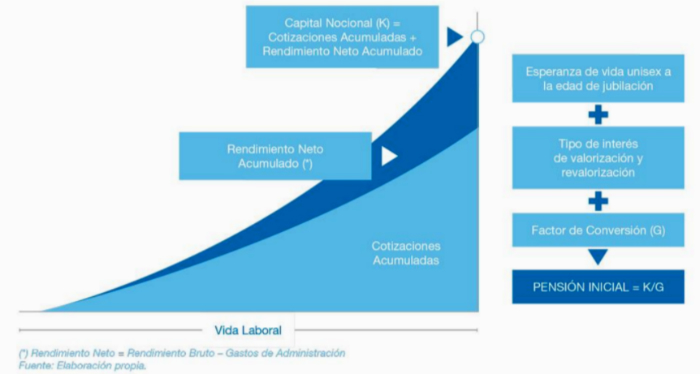

Las cotizaciones se convierten en un asiento contable: la pensión se calcula con todas las aportaciones sujetas a una revalorización en función del crecimiento económico durante la vida laboral y la esperanza de vida en el momento de la jubilación. Al menos, esta es la propuesta del Instituto Santalucía, a través de un informe elaborado por José Enrique Devesa y Robert Meneu, profesores de la Universidad de Valencia, a petición de José Antonio Herce, miembro del Foro de Expertos del Instituto, bajo el título 'La implementación de un sistema de cuentas nocionales en España'.

“Lo importante es que haya un debate informado”, sostiene Andrés Romero, director general de Santalucía. “La propuesta que hemos hecho es de un sistema más contributivo, en el que la pensión inicial previsiblemente bajará y no hay topes máximos, pero puede haber un acuerdo político para cambiar estos aspectos o margen para elevar los complementos a mínimos al reducirse el gasto público”, arguyen Devesa y Meneu.

En concreto, proyectan un descenso de la pensión inicial entre el 15% y el 35% respecto a los datos de 2014. Esto es, con un déficit de la Seguridad Social que juega en contra de la estimación y cinco años antes de la entrada en vigor en 2019 del factor de sostenibilidad. Este condicionante reducirá la pensión inicial en torno al 0,4% anual, con lo que supondrá un descenso de aproximadamente el 6% en 15 años, “menos que la introducción de un sistema de cuentas nocionales”, admiten los dos profesores de la Universidad de Valencia.

El sistema será menos solidario bajo el modelo de cuentas nocionales, ya que estos expertos calculan un índice de Gini actual de 0,33 entre las pensiones que se incrementaría hasta 0,37. Este índice sirve para medir la distribución de la renta, y cuanto más alto sea más desigualdad hay. Por lo tanto, la desigualdar aumentaría en un 12% en promedio, un dato que varía si la decisión política mantiene máximos y mínimos en las cotizaciones o en las pensiones, o si aprovecha el ahorro en prestaciones con complementos a mínimos -sirven para que una pensión baja alcanza un umbral prefijado-.

VENTAJAS Y DESVENTAJAS

El sistema de cuentas nocionales tendría cierta complejidad. No en vano, está determinado por cálculos actuariales, la rama de las matemáticas que en este caso permite actualizar cantidades entre el pasado, el presente y el futuro. En el sistema de reparto español, modificado dos veces durante la crisis, la pensión se estima previamente según el historial laboral de los 20 años previos a la jubilación. Una cuantía que aumentará hasta 25 en 2022. La reforma de 2013 introdujo el índice de revalorización, a partir del cual la pensión se actualiza cada año según la salud financiera del sistema con un mínimo del 0,25%. En 2019 entrará en vigor el factor de sostenibilidad, que incide en la pensión inicial.

Las pensiones ya no se actualizan con el IPC, lo que según informes de la Comisión Europea, el Banco de España, Fedea o Inverco, supondrá un descenso en la tasa de reemplazo -pensión respecto al último salario- desde niveles actuales en torno al 80% hasta menos del 60% en las próximas décadas. Por ahora, España sigue siendo uno de los países más ‘generosos’ o ‘protectores’.

Las cuentas nocionales tienen cinco elementos clave: el primero es el ‘tipo de cotización’, que es la aportación del trabajador y del empresario en su nombre. El segundo, el ‘tanto nocional’, que sirve para traer al presente el valor de las aportaciones pasadas, lo que se conoce como “capitalización de las pensiones”. El ‘fondo nocional’ es la suma virtual de los dos elementos anteriores-. Y el ‘factor de conversión’ es lo que transforma el ‘fondo nocional’ en una pensión ‘en dinero’ según la esperanza de vida o lo que imponga la clase política. Por último, en un sistema de cuentas nocionales el Congreso debe decidir si siguen existiendo pensiones y cotizaciones máximas o mínimas, si hay edad legal de jubilación, si la actualización de las cotizaciones es automática o discrecional y si se delimitan las prestaciones de incapacidad, viudedad u orfandad.

Entre las ventajas del sistema, los expertos señalan una equidad actuarial. Esto es, las prestaciones dependen de las aportaciones. También hay un aumento de la equidad intergeneracional, ya que no hay castigo para una u otra generación en el cambio, e intrageneracional, porque el informe sostiene que “la corrección por adelantar o retrasar la edad de jubilación de individuos de la misma generación responde a un criterio actuarial y no a una regla”. De hecho, salvo si lo establece una ley, los cotizantes pueden decidir cuándo se jubilan ateniéndose a que la pensión depende únicamente de lo aportado, un dato que conocen en todo momento. En Suecia se estableció una edad de jubilación flexible entre los 61 y los 67 años. Y, por último, se incrementa la transparencia. Este aspecto es especialmente relevante, ya que el Banco de España o la OCDE han coincidido en pedir al Congreso más transparencia sobre lo que los ciudadanos cobrarán cuando se jubilen.

En la parte negativa, reconocen Devesa y Meneu, el sistema no garantiza la sostenibilidad financiera -aunque sí actuarial-. El sistema deberá seguir pagando pensiones con las cotizaciones del momento, con lo que la presión demográfica seguirá siendo un hándicap. Aunque en términos actuariales, “hay una ecuación de equivalencia” entre lo aportado y lo recibido. Por otro lado, la suficiencia también es un reto. Si ya ahora las pensiones tenderán a ser más bajas con la reforma de 2013 en términos reales -descontando la inflación-, más aún si hay una caída generalizada en la pensión inicial. Asimismo, hay un coste en solidaridad, que se reduce paralelamente con la mayor contributividad.

Por último, ambos expertos actuarios señalan a un proceso de transición como coste, y que proponen de 20 años como en otros países de la Unión Europea: Suecia introdujo este sistema en 1999 y estima que en 2020 todos los nuevos jubilados tendrán una pensión calculada bajo las cuentas nocionales, e Italia aplicó el modelo en 1996 y sólo se tratan de forma diferente las cotizaciones anteriores a ese año.

Precisamente, los autores del informe del Instituto Santalucía creen que el coste de la transición es la mayor ventaja frente al paso hacia un modelo de capitalización, en el que las cotizaciones se invierten para tratar de generar revalorizaciones que elevarán la futura pensión. Estas alzas en el mercado se simulan en las cuentas nocionales a costa del gasto de la Seguridad Social dependiendo del crecimiento del Producto Interior Bruto (PIB), en vez de aprovechar la evolución de los activos financieros -el Ibex 35, con dividendos, sube más de un 9% anualizado en su historia-. “En las cuentas nocionales no hay generaciones que salen perdiendo, mientras que en un proceso de transición a un sistema de capitalización habría una generación entre medias con un gran coste”, exponen los autores.

Además, José Enrique Devesa y Robert Meneu indican que aunque no han estimado proyecciones del gasto público, la presión será más baja que con el modelo actual, lo que dejará margen para una mayor redistribución con los complementos a mínimos vía impuestos con el fin de disminuir la desigualdad de la renta entre los pensionistas. Por otra parte, colectivos como los autónomos quedarían aún más desprotegidos si cotizan por la cantidad mínima que impone la Seguridad Social.

Noticias relacionadas

Fedea propone garantizar las pensiones con un sistema como el de Suecia e Italia

Sólo 4 de cada 1.000 empresas españolas tienen un plan de pensiones privado para sus empleados

Decálogo para evitar el retraso de la jubilación hasta los 70 años

La Seguridad Social incumple la ley que exige informar a los trabajadores de su futura pensión

El Gobierno distorsiona el cálculo de la pensión de jubilación con su herramienta 'online'

El PDeCAT se 'olvida' de la independencia en el Pacto de Toledo sobre las pensiones