- El crecimiento de los precios viene impulsado este año por factores coyunturales como la energía o la electricidad

- La recuperación de la demanda es otra vía para impulsar el aumento de los precios

Los datos son tozudos: la recuperación no llega a los salarios. Aumenta el empleo, pero no el poder adquisitivo de los trabajadores. Con esta realidad los costes laborales permanecen estancados y, como derivada, la inflación subyacente permanece en niveles anormalmente bajos.

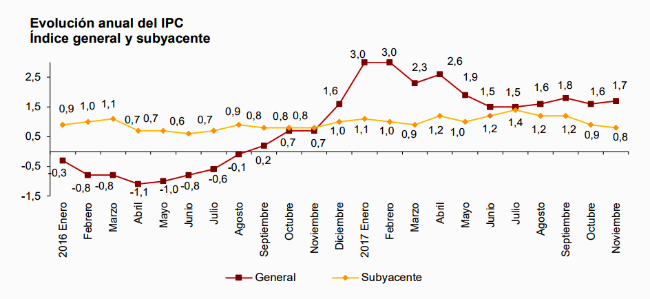

La inflación subyacente mide el crecimiento de los precios que genera una economía, y que se mide sacando del IPC la energía y los alimentos no elaborados, que son los elementos más volátiles del índice. Al tener en cuenta estos bienes, la inflación se situó en el 1,7% interanual en noviembre y promedia un 2% en el acumulado de 2017, frente a los niveles negativos de los últimos tres años, con un -0,2% en 2016.

El dato agregado, por lo tanto, muestra el retorno de la inflación. Un hecho que supone un castigo para todas aquellas rentas que no suben en la misma proporción, como las pensiones públicas -se revalorizan un 0,25%- o los salarios, que en general permanecen congelados. Sin embargo, la inflación viene explicada por factores coyunturales como los bienes relacionados con la energía o la electricidad.

En efecto, los carburantes y combustibles se encarecieron un 7% respecto al año anterior. Mientras que los precios de los productos energéticos suben un 6%. Esta es la dinámica habitual de 2017, ante el encarecimiento del petróleo en la comparativa interanual. El barril Brent, referencia en Europa, está actualmente en 63 dólares, frente a los 56 dólares en los que cotizaba la materia prima hace 12 meses.

Así, en noviembre aumentó la brecha entre el IPC general, que se situó en el 1,7%, y el subyacente, que se redujo una décima hasta el 0,8%. Una diferencia de nueve décimas que es la más alta desde mayo. Por su parte, el dato de inflación subyacente es el más bajo desde noviembre de 2016, cuando aumentó al 0,7% después del 0,2% de septiembre y de un periodo anterior en negativo.

La lógica económica dice que la recuperación económica debería impulsar los precios. Esto es lo que busca el Banco Central Europeo (BCE) con su política monetaria tan agresiva

El petróleo no es el único factor coyuntural que explica las alzas de la inflación en 2017. El encarecimiento de la electricidad en la factura de los hogares y en los costes que soportan las empresas también ha contribuido a este promedio del 2%, aunque en este caso sí está incluido en la inflación general. Por su parte, otros elementos ajenos a la economía española como la fortaleza del euro reducen las presiones inflacionistas al abaratar las importaciones.

La lógica económica dice que la recuperación económica debería impulsar los precios. Esto es lo que busca el Banco Central Europeo (BCE) con su política monetaria tan agresiva. El objetivo de la institución presidida por Mario Draghi es dinamizar la actividad económica para que esto genere una inflación sostenida. Su meta, en última instancia, es que el crecimiento de los precios se sitúe en el medio plazo cerca pero por debajo del 2%.

AUSENCIA DE PRESIONES SALARIALES DESDE LOS SALARIOS

Sin embargo, Draghi ha recordado en repetidas ocasiones que los factores que han acercado algunos meses el crecimiento de los precios a este umbral han sido coyunturales. La variable en la que se fijan en Fráncfort es la inflación subyacente. Cuya relación a la inversa con la mejoría del empleo es, por ahora, inexistente. Y mientras esto suceda, el BCE no tiene motivos suficientes para retirar su arsenal de estímulos como piden desde Alemania.

El banco central ha desempolvado en los últimos meses los manuales de economía para tratar de explicar por qué no hay una transmisión de su política a la inflación. De hecho, ha mencionado varias veces figuras como la Curva de Phillips o la tasa Nairu, que relacionan la tendencia del empleo y de los precios. Aunque lo hacen de distinta forma. La primera es una teoría del economista neozelandés William Phillips (1914-1975) que supone una correlación negativa constante entre la tasa de paro y la inflación, aunque ha menudo ha demostrado no funcionar, como en el periodo de estanflación de los años 70 -estancamiento económico y alta inflación-, a partir de los 90 en Japón o durante los últimos años en el mundo occidental.

Por su parte, la tasa no aceleradora de inflación (Nairu, por sus siglas en inglés) procede de los trabajos de Milton Friedman (1912-2006) y Edmund S. Phelps (1933) tras el fracaso de la Curva de Phillips para explicar la realidad de la década de los años 70 en Estados Unidos. Lo que dice es que cuando la tasa de paro alcanza el nivel de paro estructural o tasa Nairu, hay una escasez de mano de obra que impulsa los salarios y, finalmente, la inflación.

En las facultades de economía los alumnos estudian en los primeros cursos, de un modo básico, que hay cuatro tipos de inflación: de demanda, que depende del consumo; monetaria, que depende de la oferta monetaria -no sólo la base monetaria, que es el balance de los bancos centrales-; estructural, que es la que genera la economía por sus ineficiencias o desequilibrios; y de costes, por los gastos que soportan las empresas para desarrollar su actividad.

Por ello, cuando hay un incremento de salarios se produce un aumento de la inflación, tanto por el incremento de costes empresariales como los efectos dinamizadores sobre la demanda. Pero esto es lo que no está sucediendo en España -ni en general en Europa-. Precisamente, el BCE explicó en un boletín económico que una de las razones es la persistencia de niveles de paro altos que aún permiten su reducción sin provocar un auge de la remuneración de los salarios. Es decir, no se ha alcanzado la tasa Nairu.

El BCE recordó este año que la persistencia de niveles de paro altos aún permiten su reducción sin provocar un auge de la remuneración de los salarios

La OCDE estima esta ratio en el 15% para España, nivel del que la tasa de paro cada vez está más cerca, tras caer al 16,4% en el tercer trimestre. Pero otros economistas creen que está muy por debajo, como los de Funcas, que la sitúan entre el 10% y el 12%. Por ello, Raymond Torres, director de coyuntura y estadística de Funcas, explica en una entrevista con ‘Bolsamanía’ que “es difícil que lo salarios suban antes de 2019 o 2020”.

PRESIÓN PARA QUE AUMENTEN LOS SUELDOS

Cada vez hay más presión de los sindicatos a favor de un aumento de los salarios que limite o impida la pérdida del poder adquisitivo de los trabajadores. “Los sueldos siguen cayendo y esto, además de una injusticia que colabora al crecimiento de la desigualdad, se convierte en un riesgo para la economía, al frenar el crecimiento y el empleo, porque los factores externos que empujaron la economía en los años anteriores, básicamente la caída de los precios del petróleo y el acceso barato al crédito, ya apuntan su agotamiento”, señalan en UGT.

Los sindicatos llegaron a prometer un año “caliente” a la patronal si no se sentaba a negociar aumentos de salarios, aunque ninguna de las dos cosas han ocurrido. Por ahora, la variación salarial pactada en los convenios registrados hasta septiembre promedia un 1,4%, pero esto solo afecta a 6,34 millones de trabajadores. Es decir, aproximadamente a un tercio.

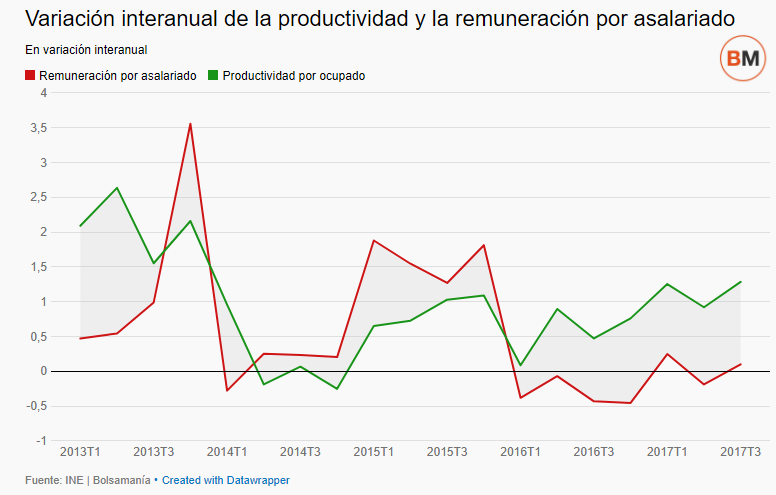

La contabilidad trimestral del INE mostró que en el tercer trimestre el Producto Interior Bruto (PIB) creció al 3,1% y la productividad al 1%. Pero el coste laboral unitario se redujo un 0,2% interanual y la remuneración por asalariado a tiempo completo se incrementó únicamente un 0,1%. En este sentido, el BCE también señaló al estancamiento de productividad como otra explicación de la congelación de los salarios. El Gobierno espera un crecimiento nulo de la productividad por ocupado en 2018. Según la Autoridad Independiente de Responsabilidad Fiscal (AIReF), hay que remontarse a 1999 para encontrar un registro similar.

La encuesta trimestral de coste laboral del INE, publicada esta semana, reflejó una disminución del 0,2% en el segundo trimestre en términos interanuales hasta los 2.584,6 euros por trabajador y mes. Mientras que el coste laboral cedió un 0,1% hasta los 1.942 euros. En 2016, el sueldo medio mensual fue de 1.878 euros, un 0,8% menos que en 2015. Por tercer año consecutivo, la remuneración de los asalariados se quedó por debajo del crecimiento. Tanto por la congelación de los salarios como por la reducción en los nuevos contratos frente a los existentes en la economía: del 12% entre 2008 y 2015, según un estudio publicado Funcas, y del 24% si se comparan los sueldos previos a la crisis con los de la década posterior, según el Banco de España.

A falta de saber si habrá tal crecimiento nulo de la productividad el próximo año, lo que sí sabemos es que en los últimos siete trimestres la productividad ha aumentado más que los salarios. Es decir, en el corto plazo no hay una relación que suponen los modelos económicos clásicos en el largo plazo. El tercer elemento al que aludió el BCE fue la secuencia de reformas laborales en la Eurozona, lo que supone una paradoja para Draghi: el banquero italiano siempre aplaude la reforma laboral española como ejemplo de reforma estructural que apoya el crecimiento sostenido, aunque según la autoridad monetaria supone un freno para sus objetivos.

Noticias relacionadas

Raymond Torres (Funcas): "Es difícil que los salarios crezcan antes de 2019 o 2020"

Los salarios de los nuevos contratos pierden un 12% de poder adquisitivo en la crisis

El crecimiento de la economía vuelve a olvidarse de los salarios