- Un estudio publicado por el Banco de España muestra un impacto claro en la economía germana

- Otros países como España o Portugal apenas se han beneficiado en cuanto a crecimiento e impulso de la inflación

Las quejas desde Alemania contra de la política expansiva del Banco Central Europeo (BCE) llegan desde todos los lados. Incluso desde el Tribunal Constitucional, que cuestiona la legalidad del programa de compra de activos. Unas críticas que se producen pese al impulso que ha supuesto para el crecimiento de la locomotora alemana.

- 17.737,360

- -0,56%

- 1,0655$

- 0,10%

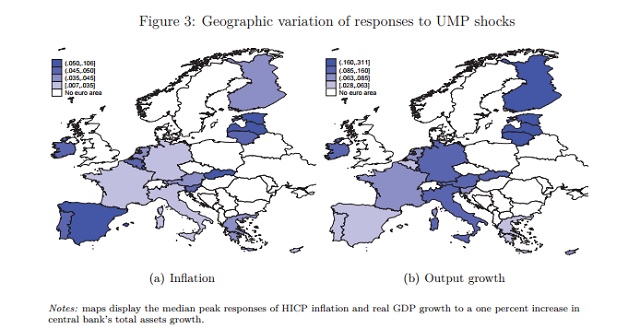

En general, las medidas de política no convencional “tienen efectos positivos sobre la actividad, el crédito, la inflación y el precio de los activos, y producen una depreciación del tipo de cambio”, muestra un estudio de los economistas Pablo Burriel y Alessandro Galesi, ambos del Banco de España. El estudio, titulado como 'Descubriendo los efectos heterogéneos de la política no convencional del BCE a lo largo de los países de la Eurozona', estima un impulso para el crecimiento de la economía germana de entre 0,085 y 0,16 puntos porcentuales del PIB -entre 2.900 y 5.500 millones de euros- por cada 1% de incremento en el volumen de activos del balance de la institución que preside Mario Draghi.

Por tanto, las decisiones del BCE durante el mandato de Draghi han beneficiado al conjunto de los alemanes. Tanto los tipos bajos como la adquisición de activos por valor de 60.000 millones de euros, que en total ha superado ya los 2 billones de euros. Pero no es suficiente. El Constitucional germano se ha pronunciado este martes sobre el programa de compras de bonos soberanos (PSPP), asegurando que hay “razones significativas” para pensar que el banco central se ha extralimitado.

La corte germana señala que ha encontrado evidencia para valorar que “las decisiones del BCE sobre el programa de compra de activos violan la prohibición de financiación monetaria y exceden el mandato de política monetaria del banco central, invadiendo así las competencias de los Estados”. No obstante, sólo se trata de un juicio de opinión, ya que para emitir una sentencia ha pedido al Tribunal Europeo de Justicia (TUE) que se pronuncie con la mayor brevedad posible a través de un “procedimiento acelerado”.

PRESIÓN INTENSA DESDE ALEMANIA

La presión desde Alemania para Mario Draghi y el Consejo de Gobierno del BCE en general no es nueva. De hecho, viene de lejos, incluso cuando había riesgos de deflación frente al objetivo que tiene el banco central en su mandado de acercar la inflación a medio plazo, cerca pero por debajo, del 2%. En 2016, Wolfgang Schäuble, ministro de Finanzas germano y socio de Angela Merkel, acusó a Draghi de “alimentar los populismos” y de “expolio de los ahorros de los alemanes”.

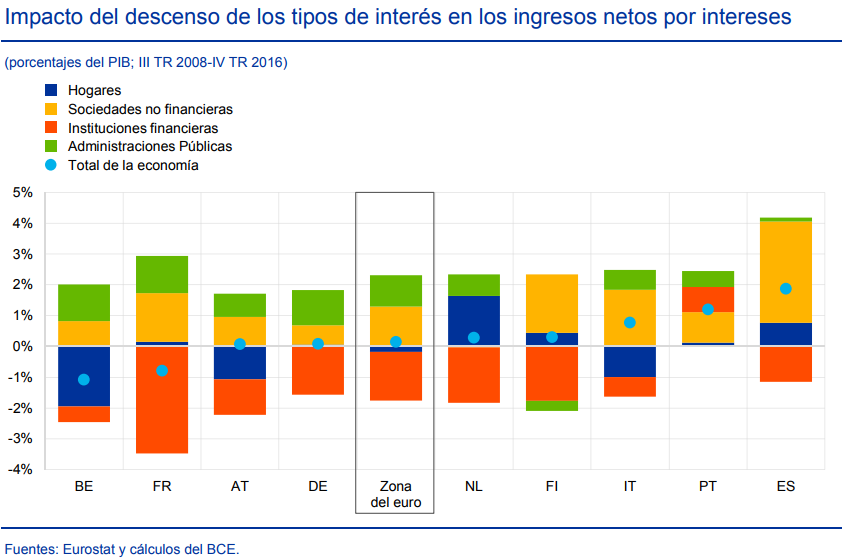

Las críticas se basan en el concepto de represión financiera ante el retorno a finales del año pasado y principios de 2017 de la inflación. Es decir, que los precios crezcan a un ritmo mayor que la remuneración del ahorro con tipos de interés reales negativos (tipos nominales frente a la inflación). Precisamente, el BCE publicó las estimaciones del impacto de los tipos bajos en los ingresos de los agentes económicos en su último boletín económico.

El impacto ha sido negativo para los bancos y, pese a las críticas de Schäuble, “casi insignificante para los hogares”. Asimismo, tanto las empresas como las administraciones públicas germanas se han beneficiado los últimos años de un coste reducido para financiarse gracias a la política de ‘dinero gratis’, al contrario que otros países más afectados por la crisis de deuda soberana.

Pero esto no ha aliviado las críticas en un año de elecciones en Alemania. Merkel, que buscará su reelección en septiembre, aseguró en mayo que el euro está “demasiado débil”, lo que fue un nuevo dardo envenenado hacia el cuartel del BCE en Fráncfort. Desde la misma ciudad, a apenas tres kilómetros, el Bundesbank aseguró meses antes que había signos de incipientes burbujas en el sector inmobiliario en algunas regiones por los tipos bajos.

PENDIENTES DE DRAGHI

Las próximas apariciones de Draghi están marcadas en el calendario de los inversores, después de que su discurso en Sintra (Portugal) en junio fuera interpretado por el mercado como un punto de inflexión, ya que habló del cierre paulatino de la brecha entre la tasa de paro y la Nairu (tasa de desempleo no aceleradora de inflación) que provocaría presiones inflacionistas a través de los salarios. Eso sí, semanas después el BCE aseguró en su último boletín económico que no hay signos de un repunte de la inflación subyacente por el crecimiento débil de los salarios y de los costes de las empresas, con lo que seguirá lejos de su objetivo durante “los próximos meses”.

La holgura económica impide que la recuperación, cada vez “más sólida” y con riesgos a la baja, como la describe el BCE, genere tensiones inflacionistas. Esto quiere decir que el crecimiento real del PIB aún está lejos de su potencial. Igualmente, hay margen para que baje más el paro antes de que se eleven por ello los salarios, especialmente en el Sur de Europa. Y como Draghi dijo en mayo, “la métrica relevante es la inflación de la Eurozona, no las tasas de inflación de un país particular”.

De hecho, si se fijara únicamente en Alemania, probablemente ya habría tenido que dar marcha atrás a los estímulos. La economía germana creció un 0,7% intertrimestral en los tres primeros meses del año y otro 0,6% en el segundo trimestre. Mientras que el IPC subió una décima en julio hasta el 1,7%. El mismo movimiento que registró la inflación subyacente. En este caso, el estudio publicado por el BdE de Pablo Burriel y Alessandro Galesi refleja que el impacto del programa de compras de bonos en la inflación alemana es limitado.

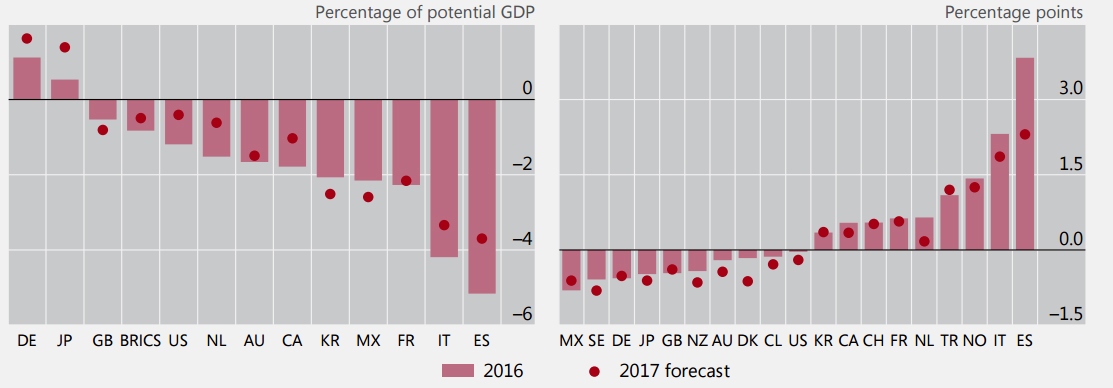

Pero la expansión de la locomotora europea está en posición por sí misma de tensionar los precios. Así lo refleja el informe anual del Banco Internacional de Pagos (BIS, por sus siglas en inglés), que estima que el desempleo -5,6% en julio- está por debajo de la tasa Nairu y el PIB superará el crecimiento potencial. Motivos para esperar un impulso de los precios hacia los niveles que persigue el BCE.

Noticias relacionadas

Mario Draghi defiende los estímulos del BCE: la recuperación "es más sólida"... la inflación no

president Mario Draghi")

El balance del BCE ya alcanza el tamaño del PIB de Japón

Del BCE a Trump y la Fed: ¿Le queda cuerda al rally del euro o está visto para sentencia?

El BCE supera los 200.000 millones en deuda pública española a través del QE