Los contribuyentes que sean solidarios están de enhorabuena, y es que sus buenas acciones tienen 'premio' en la declaración de la Renta. Todos aquellos que realicen donaciones a organizaciones sin ánimo de lucro (ONG) podrán gozar de diversas deducciones a la hora de presentar la liquidación del Impuesto sobre la Renta de las Personas Físicas (IRPF) correspondiente a 2017.

La Agencia Tributaria (AEAT) explica cómo habrá que proceder para realizar estas deducciones, que pueden variar entre un 30% y un 80% dependiendo de cada caso. En la información fiscal que Hacienda elabora cada año, contenida en el borrador, aparece el importe de las donaciones y aportaciones realizadas por el contribuyente, y también la cuantía de las mismas y su carácter recurrente o no. Porque si una persona realiza donaciones durante varios años seguidos gozará de mayores deducciones que otra que empezase a hacerlo en 2017.

Las deducciones por donaciones a ONG se calculan en base a un sistema establecido en la propia normativa, y que entró en vigor en 2015

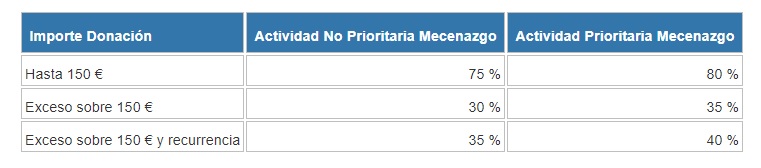

Las deducciones por donaciones a ONG se calculan en base a un sistema establecido en la propia normativa, y que entró en vigor en 2015. Según el mismo, para las donaciones de hasta 150 euros realizadas en conjunto por el contribuyente (a una o varias organizaciones sin ánimo de lucro) se podrá aplicar un porcentaje de deducción del 75%, que aumenta hasta el 80% en los casos en los que esa institución realice actividades prioritarias de mecenazgo.

Eso para los primeros 150 euros. Porque la AEAT señala que si el contribuyente excede esa cantidad en sus donaciones totales, el resto también será objeto de deducción, aunque en este caso de menor cuantía. En concreto, se aplicará un porcentaje de deducción diferente (del 30%, 35% o 40%) dependiendo de si la donación a la misma entidad no ha sido inferior a la de los dos años anteriores (si hay o no 'recurrencia': Donación 2015 ≤ Donación 2016 ≤ Donación 2017) y de si la actividad de la entidad tiene la consideración o no de actividad prioritaria del mecenazgo.

Hacienda entiende por 'recurrencia' que las donaciones realizadas a la misma entidad en los dos períodos impositivos inmediatos anteriores hayan sido por cuantía igual o superior a la del ejercicio precedente, es decir, que las de 2017 y 2016 fuesen iguales o mayores que las de 2015. Así, aquellas cantidades que excedan los 150 euros serán objeto de una deducción del 30%, que ascenderá hasta el 35% en caso de que la ONG realice actividades prioritarias de mecenazgo.

Para las cantidades que excedan los 150 euros mencionados, y en los casos en que haya 'recurrencia', la AEAT estima una deducción del 35% para las organizaciones sin actividad de mecenazgo y de un 40% en el caso de que la ONG sí que se dedique a estas actividades.

De esta forma, los porcentajes de deducción aplicables a la hora de elaborar la declaración a los contribuyentes que hayan realizado donativos se fijará en función del importe del donativo, de si hay o no 'recurrencia' en la donación y de si la actividad es o no considerada como prioritaria del mecenazgo.

Hacienda recuerda a los contribuyentes que en los datos fiscales que figuran en el programa Renta WEB, dentro de la pestaña de 'Datos incorporados', se pueden visualizar importes, 'recurrencia' y porcentajes aplicados a esta deducción que se volcará de forma automática en el apartado de renta correspondiente. No obstante, indica que será necesario que el contribuyente compruebe si los datos fiscales que aparecen son correctos y que los porcentajes están bien aplicados, y de no ser así deberá modificarlos.

Noticias relacionadas

Renta 2017: 10 cosas que debes repasar antes de confirmar el borrador

Renta 2017: ¿Cómo hacer la declaración si trabajas en el extranjero?

Hacienda se pone dura con el bitcoin: así tienes que declarar las criptomonedas en la Renta 2017

Renta 2017: todos los detalles sobre las deducciones especiales en Ceuta y Melilla

Estos son los seguros que podrás desgravar en la declaración de la Renta

¿Cómo modificar la cuenta bancaria o el código IBAN después de presentar la declaración de la Renta?

¿Eres autónomo? Estos son los 14 gastos que puedes deducirte en la declaración de la Renta

La pregunta del millón: ¿se puede presentar este año declaraciones de la renta que no sean de 2017?