- Las acciones de la entidad se disparan un 379% desde el 18 de mayo de 2012, cuando los 'cortos' alcanzaron el 6,7%

- El ataque sobre Bankinter fue el más intenso que sufrió un banco español tras el del Popular desde que la CNMV empezó a publicar estos registros en 2011

- 0,006€

- 0,08%

“¿Por qué no se prohibieron las posiciones cortas en Banco Popular como se ha hecho en Liberbank?” Esta pregunta fue recurrente en junio entre periodistas, políticos y analistas. Implícitamente, lleva aparejada la presunción de que las ventas en corto contribuyeron a la caída del Popular. Pero la vía definitiva para ahuyentar a los ‘hedge funds más temidos’ son los fundamentales, como demostró Bankinter en el peor momento de la crisis.

Esta pregunta la recibió la Comisión Nacional del Mercado de Valores (CNMV) el 12 de junio, cuando anunció el veto a nuevas ventas en corto en Liberbank durante un mes -en julio prorrogó la prohibición otros dos meses-. Fuentes del regulador justificaron la decisión en que sólo es “efectiva” cuando la presión bajista no es elevada. En Liberbank, los ‘cortos’ alcanzaron el 1,39% el capital. Lejos de niveles superiores al 12% que sufrió el Popular. Ramón Aguirre, portavoz del PP en la Comisión de Seguimiento de la Crisis, trasladó esta misma cuestión a Luis María Linde, gobernador del Banco de España, quien eludió contestar.

Banco Popular convivió con niveles récord para el sector financiero de ventas en corto. Es decir, inversores que alquilan una acción para venderla y la recompran cuando tienen que devolverla a su dueño, de forma que si el valor cae en el proceso, ganan dinero. Al vender las acciones cuando las reciben, pueden contribuir a que aumente la oferta y, por lo tanto, a que caiga la acción. Especialmente si se producen muchas ventas en corto a la vez. Y, por el contrario, un cierre de cortos puede impulsar la cotización al comprar acciones para devolverlas (ver vídeo sobre el funcionamiento de las posiciones cortas).

Sin embargo, un ataque de ‘cortos’ no es un sinónimo de la caída de una empresa. Si lo fuera, sería fácil para un fondo de cobertura tumbar la cotización de una empresa y obtener grandes beneficios, ya que muchos inversores internacionales con horizonte temporal de largo plazo -especialmente fondos y ETF-, están dispuestos a prestar sus títulos para obtener una rentabilidad adicional a corto plazo. Sólo cuando el resto de inversores -institucionales y minoristas- les siguen, obtienen premio. Mientras, son gestores que apuestan a una estrategia como el resto. Ya sea bajista o ‘long-short’. Esto es, inversión en dos activos correlacionados (por ejemplo, dos empresas del mismo sector), tomando una posición alcista y otra bajista, de forma que si el gestor acierta en cuál se va a comportar mejor, ganará tanto si el mercado sube como si baja.

Las posiciones cortas en el Popular alcanzaron en abril el 12,37% -'murió' con el 9,77%-, el registro más alto entre la banca en la serie histórica de las estadísticas que publica el regulador, que arranca en 2011. La CNMV recopila las posiciones superiores al 0,2% y publica los datos agregados por empresa cada dos semanas, además de actualizar a diario los movimientos individuales que sobrepasan el 0,5%. El porcentaje que soportó la entidad que presidía Emilio Saracho y antes Ángel Ron es la más alta registrada en el sector financiero, pero no en el conjunto de la bolsa española. Este ‘honor’ es para DIA, donde los ‘cortos’ alcanzaron el 24,86% en julio, una apuesta que han moderado hasta el 19%. El valor sube un 15% en el año, con pérdidas para los bajistas, lo mismo que les sucede en más de la mitad de las posiciones cortas más agresivas a lo largo del parqué.

Bankinter cotiza en 1,68 veces su valor en libro, exactamente el doble que las 0,84 veces que promedia el sector

En noviembre, un mes antes de que el Consejo de Administración decidiera relevarle, Ángel Ron dijo que las caídas del valor tuvieron “un componente especulativo, que no está justificado si se miran las fortalezas de la entidad”. No obstante, era el banco del Ibex menos rentable -según el indicador de rentabilidad sobre el capital (ROE), referencia para el mercado- y el menos solvente, ya que aunque aprobó, sacó la menor nota entre los bancos españoles en los test de estrés de 2016 -que aún no tenían en cuenta la ampliación de 2.500 millones de euros-. De hecho, los gestores españoles redujeron paulatinamente su exposición, con sólo un puñado de fondos confiando hasta el final en el Popular, antes de que se precipitaran las salidas de depósitos con el hundimiento bursátil de junio y, finalmente, de la intervención y adjudicación al Santander por un euro el 7 de junio.

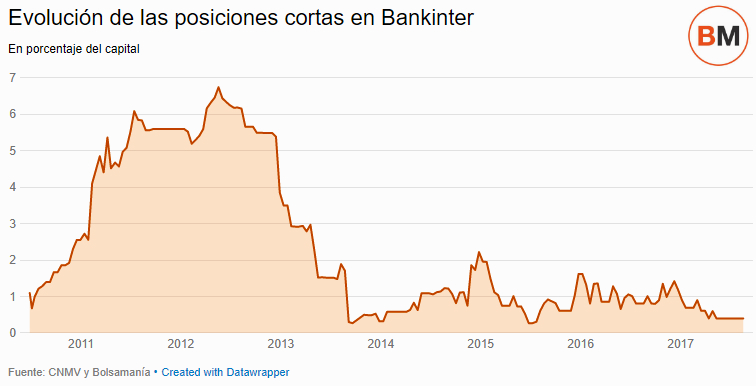

Los beneficios para los bajistas fueron inmejorables, ya que las acciones pasaron a valer 0 euros. No había nada que devolver, y ahora varios de esos mismos ‘hedge funds’ han pasado al ataque en Bankia, donde apuestan el 4% del capital. Pero no siempre obtienen premio. Ni en la bolsa en general ni con la banca española, tras los ataques de 2011 y 2012 a lo largo de las entidades españolas cuando los reguladores lo permitieron -hubo varios períodos de prohibiciones, como ahora en Liberbank-. El banco más atacado fue Bankinter, donde los ‘hedge funds’ sobrepasaron el 6% del capital con sus posiciones cortas durante esos dos años. El nivel más alto fue del 6,746% el 18 de mayo de 2012.

BANKINTER SUBE EN BOLSA UN 379% EN CINCO AÑOS

Cinco años después, Bankinter es la entidad más rentable. De hecho, es la única que tiene un ROE -12,17% en junio- por encima del coste del capital. Esto es, lo que exige un inversor como rentabilidad para realizar una inversión, y que se estima entre el 9% y el 10%. Fruto de ello, el banco cotiza en 1,68 veces su valor en libro, exactamente el doble que las 0,84 veces que promedia el sector, según las estimaciones de FactSet. En este periodo, desde el 18 de mayo de 2012, las acciones se disparan un 379% hasta los 8 euros. Es decir, los bajistas perdieron.

El banco derrotó a los ‘cortos’ con sus fundamentales. Al terminar 2011 tenía una ratio de capital CET1 del 9% y un ROE superior al 6% -cifras que manejan en 2017 algunos grandes bancos españoles-. Aun así, los ‘hedge funds’ dudaron de la vocación de independencia que siempre defendió el banco comandado por María Dolores Dancausa, y que también persiguió sin éxito Banco Popular.

La escalada de posiciones cortas comenzó a dispararse en 2011, cuando superaron el 6% desde niveles del 2,5% con los que acabaron el ejercicio anterior. En 2012, en plena crisis de deuda, se recrudeció el ataque pese a la resistencia que había tenido el valor en bolsa en 2011, cuando subió un 18%.

Durante el año 2012, los bajistas obtuvieron una victoria temporal, con un retroceso en el parqué del 31%. Pero sólo fue eso, una victoria temporal. Además, las caídas se habían producido en el primer tramo del año, antes de que se retiraran con una recogida de beneficios. Entre el 18 de mayo de 2012 -día del récord de los ‘cortos’, en el que Bankinter cerró en 1,683 euros-, hasta finales de año, la acción subió un 6%. Los bajistas comenzaron a replegarse durante esos meses y acabaron de huir en 2013, cuando el banco se disparó un 154% en bolsa.

“Bankinter cotizaba en 2012 con un precio de 0,8 veces su valor en libros pese a que apenas necesitaba provisiones para cumplir con los requisitos de solvencia, y pudo enfocarse a la rentabilidad mientras que el resto ha necesitado cinco años para lo mismo”, recuerda Gemma Hurtado, gestora del fondo Mirabaud Equities Spain, en una entrevista con ‘Bolsamanía’. La gestora incorporó con éxito el banco a su cartera. Igual que apostó el año pasado por DIA pese al auge de los bajistas: “Los inversores extranjeros que se posicionan bajistas se mueven por modas”, opina. Y las modas, como los malos, no siempre ganan.

Noticias relacionadas

Vídeo | El ataque de los bajistas: ¿qué es una posición corta?

Fuera de balance: el truco de la banca para volver a ser rentable

Almirall, Telefónica, Enagás... Los bajistas elevan su ataque en 20 empresas y lo disminuyen en 14

El veto de los 'cortos' en Liberbank complica la aprobación del alquiler de acciones para los fondos