A continuación damos respuesta a los valores por los que más nos han preguntado a lo largo de la mañana. José María Rodríguez, analista técnico de Bolsamanía, analiza Enagás, eDreams, Danone, Airbus, Inditex, Meliá Hotels, Prisa y PharmaMar.

- 59,060€

- 0,89%

- 13,490€

- 1,93%

- 26,620€

- -0,45%

- 2,170€

- 5,07%

Hola José María. Por favor, ¿me puede analizar Enagás y eDreams? Muchas gracias y muy agradecido por el servicio que nos das a los novatos en esta materia, repito: muy agradecido. Saludos. A.EN.

Estimado lector, buenas tardes. Enagás es un título de lo más interesante, sobre todo a raíz de superar la resistencia (ahora soporte) que presenta en los 24,90 euros. De hecho podemos decir que este título ya no presenta resistencias importantes hasta los máximos de 2016, que también lo son históricos, en los 27,17 euros (ajustada la serie de precios a todos los dividendos repartidos). Si recuerdan, de este título decíamos hace muchos meses que la clave estaba en no perforar el soporte que presentaba en los mínimos del pasado verano (Brexit) en los 21,85 euros. Y lo cierto es que nunca llegó a perforarlo.

Edreams es un título que, si le soy sincero, no me dice mucho (ni bueno ni malo). Es alcista porque desde los mínimos de principios de 2016 el precio continúa construyendo mínimos y máximos crecientes pero es cierto que el precio parece estar perdiendo momentum (velocidad de crucero). Dicho esto y en el muy corto plazo deberé vigilar el nivel de los 2,88 euros como soporte y los 3,53 como resistencia. Lo que sea que suceda antes, la perforación del soporte o la pulverización de la resistencia, será lo que nos de la pista (en teoría) del siguiente movimiento de corto plazo. Muchas gracias a usted, un saludo.

Buenos días Jose María, otra vez más agradecerle su ayuda que nos es tan útil a todos sus lectores. Hoy me gustaría que analizase Danone y Airbus. ¿Cual de los dos prefiere? Un saludo. C.

Apreciado inversor, buenas tardes. Los títulos de Danone son de los más alcistas del mercado europeo. A la vista del gráfico semanal y desde 2010 podemos ver lo impecable de la directriz alcista en la que se viene apoyando el precio. Es más, no hace muchas semanas el precio confirmaba figura de vuelta saltando por encima de la resistencia de los 61,90-62 euros (ahora soporte) y desde entonces le tenemos reestructurándose de nuevo al alza. Se puede decir que ya no presenta resistencias importantes hasta los máximos históricos, en los 70,5 euros.

En cuanto a Airbus no hay mucho que decir por cuanto este lunes ha marcado el enésimo máximo histórico, lo que quiere decir que el subyacente se encuentra en 'subida libre' absoluta, o lo que es lo mismo sin resistencias. Como zona de soporte la más inmediata la encontramos en los anteriores máximos, esto es los aproximadamente 65 euros. Los dos títulos por los que me pregunta son claramente alcistas. Ahora bien, si tuviera que elegir uno de ellos me decantaría por la multinacional agroalimentaria francesa. Principalmente porque no me gusta correr detrás de los precios y comprando Airbus estaríamos comprando en máximos de todos los tiempos. Muchas gracias a usted, un saludo.

Buenos días. Tengo en cartera con un horizonte de medio plazo acciones de Inditex (compradas a 31,34 euros) y de Meliá Hotels (a 12,13 euros). ¿Qué me recomienda hacer en este momento alcista generalizado? ¿Vender y recoger beneficios o mantener y aumentarlos? Saludos. MA.RR.

Estimada inversora, buenas tardes. Inditex, otro de los muchos títulos de nuestro mercado que marca máximos históricos a diario. Se podría decir que presenta una potencial zona de resistencia en el entorno de los 38 euros, en lo que puede ser la parte superior de un canal alcista. Pero, cuidado, estamos hablando de un título en 'subida libre' absoluta lo que quiere decir que ahora mimo no presenta resistencias de ningún tipo. Es inútil querer jugar a buscarlas. Como zona de soporte me fijaría en el imponente hueco alcista de hace justo dos semanas, en los 33,86 euros. O mejor dicho, en la medida en que este hueco no se cierre (o lo que es lo mismo se anule) no tendremos la menor señal de debilidad y por lo tanto puede/debe mantener las posiciones alcistas sin ningún problema.

El hueco alcista que hemos comentado en Inditex como soporte a respetar se correspondería con los 12,96 euros de Meliá Hotels. Y mientras no se cierre este hueco alcista lo cierto es que da la sensación de querer dirigirse (en los próximos meses) hacia la zona de resistencia que presenta en los máximos históricos que alcanzó en abril de 2007 en los 17,37 euros. A día de hoy los dos títulos son un claro 'mantener', al igual que el 90% del conjunto del mercado. Un saludo.

Buenos días Jose María. Me gustaría saber cuál es su análisis sobre Prisa. Tengo acciones compradas desde antes de realizar el contrasplit y cada día que pasa veo mas lejos, por no decir imposible, su recuperación. Gracias por su atención. J.

Apreciado lector, buenas tardes. Siento comunicarle que desde el punto de vista del análisis técnico Prisa no hay por dónde cogerlo. Es un título muy bajista, de los pocos bajistas de nuestro mercado. De hecho podemos decir que este presenta un pequeño soporte en los mínimos anuales (3,22) pero el soporte de verdad lo tiene en los mínimos históricos, los 2,61 euros. Mientras que por el lado de las resistencias la más inmediata la encontramos en los 3,85 euros y por encima de los 4,6 euros. Pero a día de hoy y por más que pudiera rebotar Prisa es en este momento de todo menos alcista. Gracias a usted, un saludo.

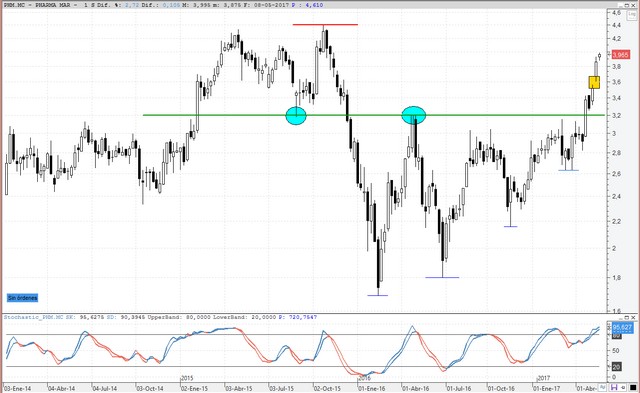

Buenos días José María, encantado de saludarle. Quería preguntarle sobre PharmaMar, si cree que en estos niveles sería atractivo realizar una entrada, invirtiendo los beneficios obtenidos en bolsa este año (obtenidos en banca) de unos 20.000 euros, buscando como objetivo los 4 euros. Un saludo cordial desde Zamora. J.FS.

Estimado inversor, buenas tardes. PharmaMar, antigua Zeltia, es de los títulos por los que más nos preguntan en los último tiempos. Normal, teniendo en cuenta que acumula una subida del 50% desde los mínimos de marzo. Ahora bien, para un servidor es un claro 'mantener' puesto que señales de compra ha dado muchas en los últimos tiempos y lo que no vamos a hacer ahora es subirnos al tren de las compras tan tarde. Técnicamente se puede decir que el título ya no presenta resistencias hasta los máximos de 2015 en los 4,41 euros, hacia donde parece dirigirse. Si me he quedado fuera del rally y quisiera entrar podría intentarlo cerca del soporte que presenta en el hueco alcista de hace un par de semanas en los 3,52 euros y sobre todo si corrigiera hacia la importante zona de soporte, antes resistencia, de los 3,2 euros. Pero como no sabemos qué hará en el futuro lo único que podemos decir es que para aquellos que ya están dentro es un claro 'mantener'. Comprar ahora, aun cuando todavía puede tener algo más de recorrido, me parece una estrategia con una ecuación rentabilidad-riesgo muy poco atractiva. Un saludo.

Bolsamanía

Nota: La toma de decisiones de inversión debe hacerse de manera responsable y siendo conscientes de los riesgos que se asumen. Web Financial Group no acepta ninguna responsabilidad por el contenido y los análisis del consultorio. Se advierte igualmente que la operativa en el mercado de valores supone un riesgo elevado e implica una vigilancia constante de la posición.

Noticias relacionadas

Macron gana las elecciones: analizamos el Ibex 35, el Cac 40 y el Euro Stoxx 50

Telefónica puede despertar en cualquier momento

DIA presenta un aspecto técnico muy interesante a pesar de los 'cortos'

¿Ha hecho suelo Acerinox?

El euro/dólar pone freno al rebote tras enfrentarse (sin éxito) a la directriz bajista