- Si se pondera doblemente a julio y diciembre por las extras, el promedio baja una décima

- El crecimiento de los precios es mayor que el de los salarios y las pensiones

Hay muchos hitos económicos en 2017. El rally del bitcoin, los máximos históricos de Wall Street o la muerte de Banco Popular son algunos de ellos. Pero quizás los dos que más afectan al bolsillo de las familias son el retorno de la inflación y las tasas negativas del euríbor.

Las dos variables tienen cierta relación y un efecto contrario. El euríbor es el tipo de interés interbancario al que se referencian la mayoría de hipotecas a tipo variable, y está muy influenciado por la política monetaria del Banco Central Europeo (BCE), que tiene como objetivo controlar la inflación en el medio plazo cerca, pero por debajo, del 2%.

Durante los últimos años, el BCE ha sacado toda su artillería para devolver la estabilidad de precios, que por fin han tenido un crecimiento positivo en 2017, gracias en gran parte a fenómenos coyunturales como el encarecimiento del petróleo, y no tanto por la recuperación de la actividad económica a la que contribuyen los estímulos monetarios. De hecho, la inflación subyacente española, que no tiene en cuenta ni los productos energéticos ni los alimentos no elaborados, se sitúa en el 1,1% en 2017 entre enero y noviembre, ya que el INE aún no ha publicado la estadística de diciembre. Mientras que el IPC general se ha situado en el 2% de media, frente al -0,2% de 2016, tras bajar en diciembre al 1,2% interanual.

La inflación del 2%, o del 1,9% si se ponderan doblemente los meses de julio y diciembre por las extras, está muy por encima de los niveles de ingresos típicos de las familias

Así, mientras que los descensos del euríbor hasta un nuevo mínimo histórico del -0,19% en diciembre alivian la carga financiera de las familias que tienen una hipoteca viva, el retorno de la inflación supone un castigo para el bolsillo. En este caso, el IPC subyacente sirve para observar cómo la economía genera inflación, pero dado que el índice general está formado por la cesta típica de productos que consume una familia, es el que sirve como referencia para el aumento de precios que soportan los hogares.

La inflación del 2%, o del 1,9% si se ponderan doblemente los meses de julio y diciembre por las extras, está muy por encima de los niveles de ingresos típicos de las familias, que provienen de los salarios o de las pensiones. En este último caso la relación es la más sencilla: las pensiones se revalorizan un 0,25% por ley, ya que desde 2013 su actualización depende de la salud financiera del sistema en vez de depender del IPC como hasta entonces.

La pensión media del sistema se situó en los 927 euros en diciembre, distribuida en 14 pagas, mientras que la pensión de jubilación en promedio subió casi un 2% hasta los 1.071 euros, cifra que crece porque los nuevos jubilados cobran más y porque se incrementa el número de las pensiones. Tomando como referencia una pensión de 1.000 euros que está entre ambas medias, la pérdida de poder adquisitivo equivale a 229 euros.

LOS TRABAJADORES TAMBIÉN PIERDEN PODER ADQUISITIVO

Por otro lado, el sueldo de los funcionarios se revalorizó en 2017 un 1%, la mitad de lo que deberían haber crecido para mantener su capacidad de compra de los productos típicos. Aunque es un cuerpo heterogéneo y gran parte del cuerpo de funcionarios depende de comunidades autónomas o ayuntamientos, los datos del INE muestran que en 2016 el salario medio bruto en el sector público fue de 2.624 euros. Si se aplica un 1% de subida, se eleva hasta los 2.650 euros. El golpe para los bolsillos asciende a 329 euros con estas cifras.

En el caso del resto de asalariados, no está claro cuál es la evolución de los salarios debido a las entradas y a las salidas de trabajadores. Por una parte, un estudio publicado por Funcas mostró que los contratos firmados en 2014 tuvieron salarios fueron un 12% inferior en términos reales -teniendo en cuenta la inflación- respecto a los de 2008. Asimismo, el Banco de España estimó un descenso medio del 24% en los salarios de los trabajadores que se incorporaron al mercado laboral en los años posteriores al inicio de la crisis respecto a los empleos creados en la década de la burbuja.

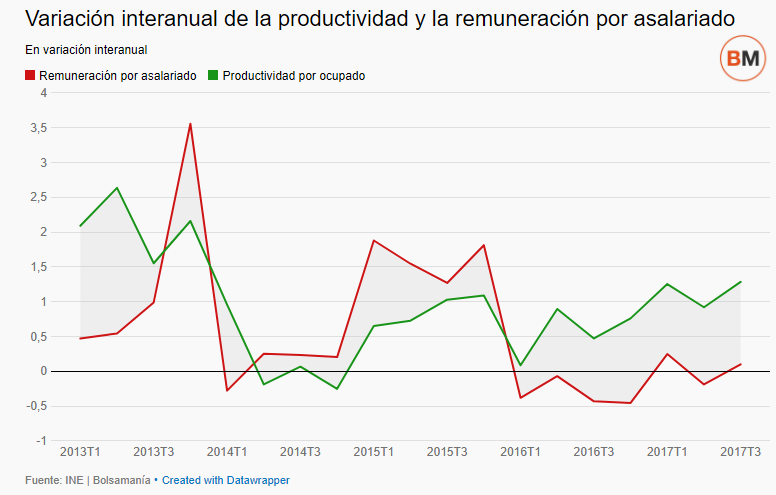

Así, parece claro que los trabajadores que llegan al mercado laboral lo hacen con salarios inferiores a los del pasado. Pero las estadísticas no son concluyentes sobre su variación actual. Tampoco acerca de los salarios de los trabajadores que continúan en sus puestos. Lo que sí se conoce a través de las Contabilidad Nacional Trimestral es la evolución de la remuneración por asalariado en equivalencia a jornada completa en el el conjunto del mercado laboral, que se mantiene prácticamente congelada en 2017. En los dos primeros trimestres descendió levemente en términos interanuales y en el tercero subió un 0,1%, pese a que la productividad aumenta a ritmos del 1%.

Por lo tanto, la evolución del conjunto de la masa salarial respecto a los trabajadores por cuenta ajena refleja una importante pérdida de poder adquisitivo. El salario medio en las empresas privadas fue de 1.694 euros en 2016. Una cifra que se si queda congelada pierde en torno a 450 euros de poder adquisitivo.

No obstante, los convenios pactados registrados hasta noviembre llevan aparejados una subida salarial media del 1,4%, aunque sólo afectan a 6,8 millones de trabajadores. El incremento medio en los convenios del año anterior fue del 1%. Los propios convenios establecen el periodo de aplicación de la subida. En el supuesto de que fuera homologable para estos empleados el salario medio de 2016 de 1.694 euros, y que se aplicara el 1,4% desde enero, el golpe para el bolsillo del asalariado es de 118 euros, mientras que con alzas del 1% se sitúa en los 213 euros.

Noticias relacionadas

Los salarios de los nuevos contratos pierden un 12% de poder adquisitivo en la crisis

El crecimiento de la economía vuelve a olvidarse de los salarios

El euríbor araña su decimosexto (¿y último?) mínimo histórico consecutivo para despedir 2017

El 2017 de Báñez: menos paro, sueldos congelados y Seguridad Social endeudada

El IPC cae cinco décimas en diciembre, hasta el 1,2%, por los carburantes