El alquiler de inmuebles está sujeto a IVA por defecto. Sin embargo, algunos arrendamientos están exentos del pago del impuesto. ¿Quieres saber si el tuyo se encuentra entre ellos? Te lo contamos y también si es necesario emitir factura y aplicar retención de IRPF.

El alquiler de la vivienda es una de las cuestiones que más dudas suelen generar tanto al arrendador como al arrendatario. Una de las más comunes tiene que ver con la forma en la que debe cobrarse el alquiler. Dicho de otra forma: ¿Es necesario emitir factura? ¿Debo incluir el IVA? ¿Aplico retención de IRPF?

El alquiler de la vivienda es una de las cuestiones que más dudas suelen generar tanto al arrendador como al arrendatario. Una de las más comunes tiene que ver con la forma en la que debe cobrarse el alquiler. Dicho de otra forma: ¿Es necesario emitir factura? ¿Debo incluir el IVA? ¿Aplico retención de IRPF?

Se trata de tres preguntas importantes que vamos a tratar de responder de la forma más clara y sencilla posible. ¡Empezamos!

¿Con o sin factura?

Esta es la primera cuestión. ¿Hay que emitir factura o basta con un recibo? La respuesta depende del tipo y destino del alquiler. Es decir, si el piso se alquila a un particular para que la utilice como vivienda habitual -otra cuestión son los alquileres vacacionales-, será suficiente con presentar un recibo de alquiler, una suerte de ‘recibí’. Además, en el cas en el caso de que el pago se realice a través del banco mediante domiciliación puede que este recibo ni siquiera sea necesario.

La cosa cambia cuando la vivienda se alquila a una empresa o a un particular para un uso diferente al de vivienda. En este caso sí será necesario emitir una factura y, lo que es más importante, tener la capacidad legal de hacerlo.

¿Con o sin IVA?

El IVA en el alquiler es otra de las dudas más frecuentes. De nuevo, habrá que tener en cuenta el tipo de alquiler para dar una repuesta. Como norma general, los alquileres están sujetos y no exentos de IVA . Sin embargo, existe una excepción que se aplica a los alquileres destinados a vivienda habitual, una exención que afectará además al resto de elementos anejos como trasteros y garajes. Este tipo de inmuebles no estarán sujetos a IVA, de forma que no se cobrará en las facturas que, como hemos visto, pueden ni siquiera ser necesarias.

En el resto de casos será necesario incluir el IVA en la correspondiente factura y asumir el resto de obligaciones fiscales relacionadas con el impuesto como es el alta censal como empresario según el Modelo 036 Epígrafe 861 si lo que se alquila son inmuebles urbanos. Además, también será necesario presentar la declaración trimestral de IVA según el Modelo 303 y pero no así el Modelo 390 dependiendo del tiempo de arrendamiento gracias a los últimos cambios en la normativa fiscal. Por ejemplo, en el caso de los locales comerciales sí será necesario seguir haciéndolo.

El tipo IVA que se aplica en el caso de los locales comerciales es el general, fijado en el 21%.

Por último, si los ingresos por el alquiler del local comercial superan los 3.005,06 euros también habrá que presentar en Hacienda el Modelo 347 de declaración anual de operaciones con terceros.

¿Con o sin retención de IRPF?

¿Si he de incluir el IVA y emitir factura, debo también aplicar la correspondiente retención de IRPF? Los alquileres a particulares para uso como vivienda habitual están exentos de incluir ningún tipo de retención de IRPF en el recibo. Esto también se aplica al alquiler de vivienda a por empresas para sus empleados o cuando las rentas satisfechas por el arrendatario no superen los 900 euros anuales. Sin embargo, esta sí que debe practicarse en el resto de alquileres.

Concretamente, es necesario aplicar retención de IRPF a los alquileres de locales industriales o de negocio o de terrenos de naturaleza urbana. El tipo de IRPF a aplicar será del 20% en 2015 y pasará al 19% en 2016 según lo establecido por la reforma fiscal para los rendimientos de capital mobiliario.

En el caso de las oficinas o locales comerciales, el IRPF se aplicará cuando el arrendador sea una persona física, es decir, un particular y el arrendatario esté incluido en alguno de los supuestos del artículo 76 del Reglamento del IRPF.

¿Declaro el alquiler?

Ni siquiera deberíamos hacer esta pregunta porque la respuesta es un claro sí. Es obligatorio incluir los ingresos por alquiler en la declaración de la renta porque no pagarás tanto como crees por ellos y porque si no lo haces estás defraudando.

Existe la falsa creencia de que si se incluye el alquiler en el IRPF como inquilino se pagarán muchos impuestos. Nada más lejos de la realidad. Por un lado puedes restar a los ingresos del alquiler cualquier gasto que te ocasione la casa y por otro, existen reducciones generales para este tipo de ingresos. El resultado es que no pagarás mucho por tu alquiler al hacer el IRPF. Si quieres comprobarlo, en este artículo puedes ver un ejemplo real.

Por otro lado, recuerda que si alquilas tu casa pero no la declaras te expones a importantes sanciones por parte de Hacienda. En este artículo explicamos las consecuencias de no tributar por estos ingresos, que para el inquilino supone el que no podrá desgravar por el alquiler, y para el propietario una importante sanción, además de la reclamación de las cantidades que no pagó en su momento con un fuerte recargo.

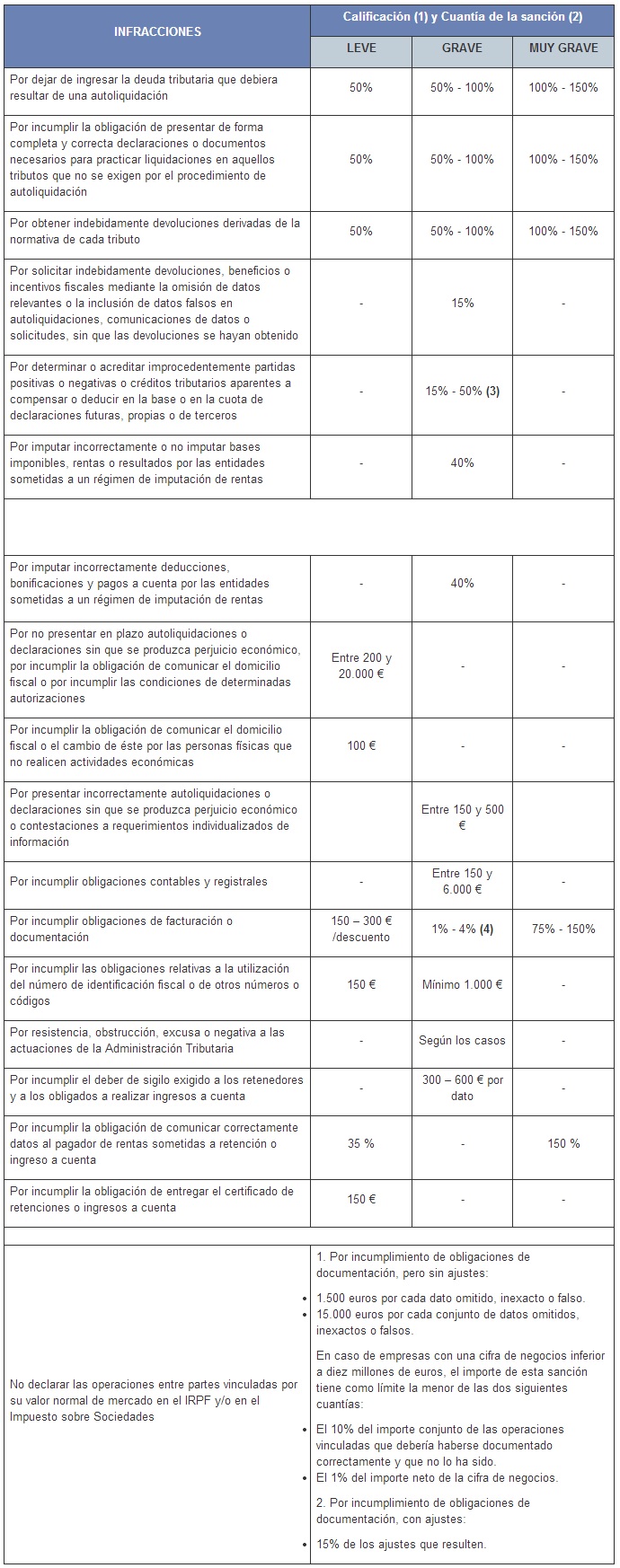

La siguiente tabla resume las sanciones que puede imponerte Hacienda.

¿Es fácil que Hacienda detecte el fraude? Mucho más de lo que piensas. Le bastará con cruzar los datos del inquilino, si este desgrava, con los del casero. Además, recuerda que ya pagarás impuestos por tener el piso vacío gracias a la imputación de renta inmobiliaria que debes incluir al hacer el IRPF.

¿Algo que añadir? ¡No te cortes!