La declaración de la renta suma todos los ingresos que obtienes a lo largo del año, pero no todos son iguales para Hacienda. En el IRPF se distingue entre las rentas del ahorro y las rentas del trabajo. Las dos tributan en el IRPF, pero lo hacen de forma diferente y a tipos distintos.

Saber cómo funciona la declaración de la renta es importante para pagar menos impuestos al hacer el IRPF y para poder planificar adecuadamente tu fiscalidad. En el IRPF se suman todos los ingresos del año para que puedas darle a Hacienda la parte que le corresponda.

Hacienda distingue esos ingresos según su procedencia. Y es que para la Agencia Tributaria no es lo mismo el dinero que obtienes por tu salario, por indemnizaciones o por seguros y lo que consigues a través de tus inversiones. De esta diferencia surge primero la renta del trabajo y la renta del ahorro después.

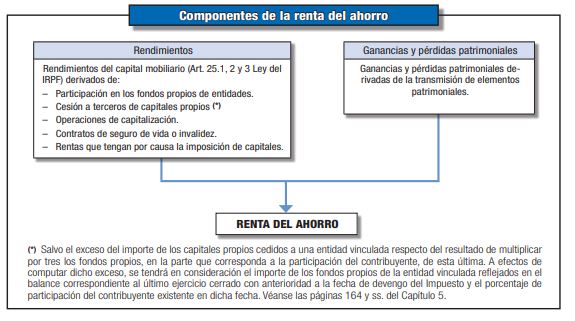

Qué es la renta del ahorro

Integran la renta del ahorro prácticamente la totalidad del dinero obtenido por nuestras inversiones. Esto incluye desde dividendos, participaciones en beneficios de cualquier tipo de entidad, depósitos financieros, acciones, fondos de inversión. Aquí habrá que incluir incluso el rendimiento de las cuentas corrientes, en caso de haberlo. La excepción la marca la fiscalidad aplicada a planes de pensiones, que los incluye siempre dentro de las rentas del trabajo.

También tributa como parte de las rentas del ahorro la venta de la casa, de un coche o de cualquier bien, genere o no beneficios. Precisamente esa es una de las diferencias entre las rentas del ahorro y las rentas del trabajo. Tributan de manera distinta y con la segunda se pueden restar las pérdidas que sufras a las ganancias que obtengas. Así, al hacer el IRPF sólo pagas por tus ganancias reales.

Hay dos tipos de rentas del ahorro. Por un lado, figuran los rendimientos de capital mobiliario y por otro las ganancias y pérdidas patrimoniales. Entre los primeros e incluyen las cuentas, los depósito y las Letras del Tesoro, entre otros. Entre los segundos, las acciones, los fondos de inversión e incluso el beneficio de la venta de la casa.

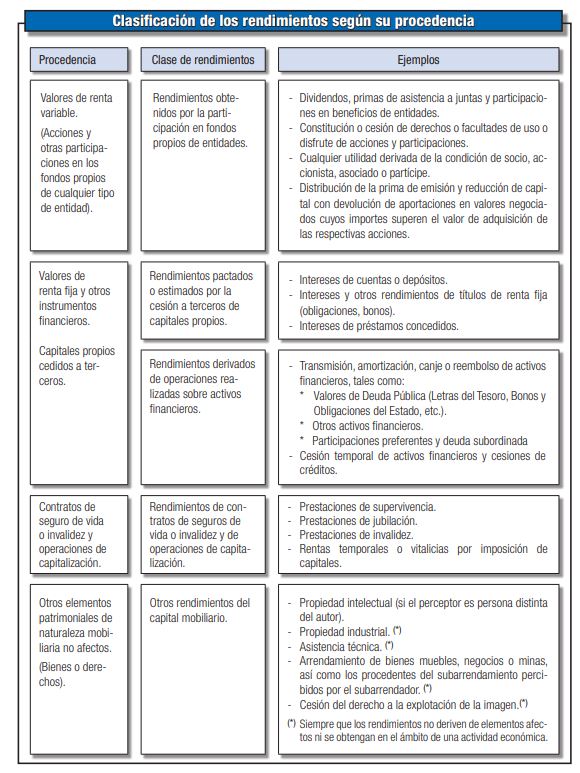

Los rendimientos del capital mobiliario

Hacienda define los rendimientos de capital mobiliario como todos los ingresos que provengan de bienes que no sean inmobiliarios y que no se hallen afectos a actividades económicas. En otras palabras, las rentas que no tengan que ver con inmuebles ni que sean fruto de una ganancia patrimonial.

Los rendimientos del capital mobiliario están recogidos en los apartados 1,2 y 3 del artículo 25 de la Ley de IRPF y en algunos casos también pueden integrarse dentro de la base general del IRPF y no de la base del ahorro. Esto ocurre con algunos rendimientos como los derechos de autor.

Cuentas corrientes, dividendos o Letras del Tesoro son algunos de los más habituales. Este es el listado completo

Y así quedarían distribuidos según si se integran en a base del ahorro o en la base general del IRPF.

Ganancias y pérdidas patrimoniales

Son el segundo componente de las rentas del ahorro y también el más numeroso. Aquí es donde se integran las acciones, fondos de inversión, forex, fondos indexados e incluso la venta de una casa. De hecho, en realidad se incluye cualquier venta con la que hayas obtenido beneficios, como el coche, un cuadro, un trastero e incluso los regalos de navidad que no te gustaron y decidiste vender por Wallapop.

Hacienda define las ganancias y pérdidas patrimoniales como cualquier cambio que constituya una alteración en el patrimonio del contribuyente que haga que el valor de dicho patrimonio varíe.

En este sentido, al igual que hay ganancias patrimoniales, también hay pérdidas cuando se produce una minusvalía. En otras palabras, igual que puedes obtener beneficios en bolsa o al vender la casa, también puedes perder dinero. Al pagar por tus inversiones, Hacienda permite restar las pérdidas a las ganancias de forma que sólo tributes por el resultado neto de tus operaciones. Es decir, por lo que realmente has ganado o perdido en el conjunto del año. En el siguiente punto vamos a ver cómo funcionan las rentas del ahorro.

¿Y cómo se determinan esas ganancias o pérdidas? La regla general es que se enfrenta el valor de compra al valor de venta. Así, se tributa por la diferencia entre el precio al que adquieres un bien y el precio al que lo vendes. De forma simplificada, si compras un cuadro por 300 euros y lo vendes por 400 euros, tu ganancia patrimonial a ojos de Hacienda es de 100 euros y pagarás impuestos en función de ese capital.

Cómo tributa la renta del ahorro

Al hacer la renta, los rendimientos de capital mobiliario que se integran en la renta del ahorro tributan por un lado y las ganancias y pérdidas patrimoniales por otro, para después sumarse y hacer un cómputo global que será por el que pagues impuestos. Esa es la cifra que pasará por las tablas del ahorro en el IRPF.

Compensar ganancias y pérdidas patrimoniales

Antes de llegar a ese punto, podrás compensar pérdidas y ganancias patrimoniales tanto para el capital mobiliario como para las ganancias y pérdidas patrimoniales. Al hacerlo, podrás restar las pérdidas a las ganancias que hayas obtenido en cada apartado.

A modo de ejemplo, imagina que has ganado 1.000 euros en bolsa con una operación, pero has perdido 100 euros con otra y además has perdido otros 200 euros en fondos de inversión. Al hacer las cuentas el total de tus ganancias patrimoniales será de 700 euros, en rendimiento real que hayas obtenido.

Ese capital es el que pasará por las tablas del ahorro. Hay tres tramos del ahorro que funcionan de forma progresiva de acuerdo al dinero total que hayas ganado. Son los siguientes:

Estos tramos se aplican progresivamente. A modo de ejemplo, una persona que haya ganado 10.000 euros en bolsa no pagará 2.100 euros en impuestos. Sobre los primeros 6.000 euros pagará un 19% o 1.140 euros. Después sobre los 4.000 restantes pagará un 21%, que equivale a 840 euros. Así, la factura final equivaldrá a 1.980 euros y no a 2.100 euros.

Qué pasa cuando hay pérdidas patrimoniales

¿Y si has perdido dinero en el total del ejercicio? ¿Qué pasa con las rentas del ahorro cuando has perdido más dinero del que has ganado? En ese caso puedes compensar las pérdidas patrimoniales con los rendimientos del capital mobiliario hasta un máximo del 25%.

Si después sigue habiendo pérdidas, podrás restarlas a las ganancias obtenidas durante los cuatro años siguientes. Si terminas 2019 con pérdidas, podrás arrastrarlas hasta la renta 2023. De hecho, hacer aflorar pérdidas es una fórmula para pagar menos impuestos en la renta.

Para terminar, nada como un repaso a cómo tributan los productos de inversión en cada caso. Y es que sobre esa normativa general puede haber cambios, como efectivamente ocurre con los fondos de inversión o los planes de pensiones, que ni siquiera forman parte de las rentas del ahorro.

¿Algo que añadir? ¡No te cortes!