Hacienda acaba de publicar el Programa para el cálculo de las retenciones de IRPF en 2012 que por fin recoge las actualizaciones derivadas de la subida de IRPF de 2012 aplicada por el Gobierno. Así será la nueva declaración de la Renta 2012.

Hacienda acaba de publicar el Programa para el cálculo de las retenciones de IRPF en 2012 que por fin recoge las actualizaciones derivadas de la subida de IRPF de 2012 aplicada por el Gobierno. Así será la nueva declaración de la Renta 2012.

Después de mucho hablar de la subida de Impuestos de 2012 y de como calcular las retenciones en la nómina, por fin la Agencia Tributaria ha publicado el programa de retenciones de IRPF 2012 que no es sino un software que calcula de forma automática las retenciones que las empresas deberán practicar a sus empleados pero que a fin de cuentas sirve también para que estos sepan si las cantidades que se están reteniendo son las correctas.

El programa, accesible en este enlace de la página de la AEAT cuenta además con una sección de ayuda. Para utilizarlo tan sólo es necesario descargarlo e instalarlo en el ordenador. A partir de ahí sólo habrá que introducir los datos personales y salariales para que este realice el cálculo de las retenciones.

En cualquier caso y como nunca está mal recordarlo, vamos a resumir cómo se calculan las retenciones de IRPF y los factores que se tienen en cuenta, que son los siguientes en el caso de los trabajadores por cuenta ajena:

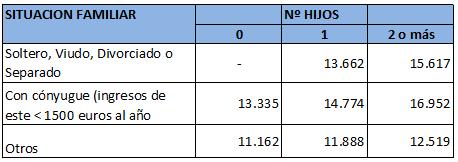

- Situación personal y familiar: esto incluye el estado civil, número de hijos al cargo y edad de los mismos y personas mayores o discapacitadas al cargo en la forma que muestra la siguiente tabla.

- Tipo de contrato: el tipo de contrato también influye en la retención que llevará a cabo la AEAT.

- Ingresos: los ingresos determinarán el tramo en el que nos encontramos y el tipo aplicable al mismo. En este sentido, la tablaIRPF en la declaración de la renta establece los siguientes tramos:

De esta forma, los ingresos hasta 17.707 euros tributarán al 24% más un tipo adicional (supuestamente, de excepción solo para los años 2012 y 2013) de 0,75%, y así en función de la tabla. Después, la situación familiar sirve para elevar las cantidades que tributan al 0%.

El caso de los autónomos

Las retenciones de IRPF de los autónomos se calculan de forma diferente y de hecho el porcentaje también se establece por ley. La AEAT también dispone de una sección específica sobre lasretenciones de IRPF para empresas y profesionales y también podemos encontrar más información al respecto en 060.es , la página del Gobierno para atender las dudas de los ciudadanos, que habla sobre las obligaciones fiscales del autónomo. Sin embargo, lo mejor es acudir directamente a la legislación vigente, en este caso la Ley 35/2007 , de 28 de noviembre y sus posteriores modificaciones

¿Algo que añadir? ¡No te cortes!