A diferencia de lo que ocurre con el impuesto sobre la renta y sus tabla de IRPF, los tipos del Impuesto de Sociedades son más rígidos y menos progresivos. La ley prevé diferentes tasas en función del tipo de empresa la progresividad, si es que puede llamarse así, llega de la mano de las deducciones que puede después aplicar cada una.

Dime qué tipo de empresa tienes y te diré tu tipo en el Impuesto sobre Sociedades. En España, como en la mayoría de Europa, los tributos de las compañías se rigen por una escala fija sobre la que después aplicar diferentes deducciones en función de la actividad o del tipo de inversión realizada.

La reforma fiscal de 2015 no ha cambiado ese panorama general pero sí que ha variado los tipos del impuesto sobre sociedades y los gastos deducibles por parte de las empresas. En concreto, los impuestos que tienen que pagar las compañías varían en 2015, el ejercicio por el que estamos tributando en 2016, y a partir de 2016.

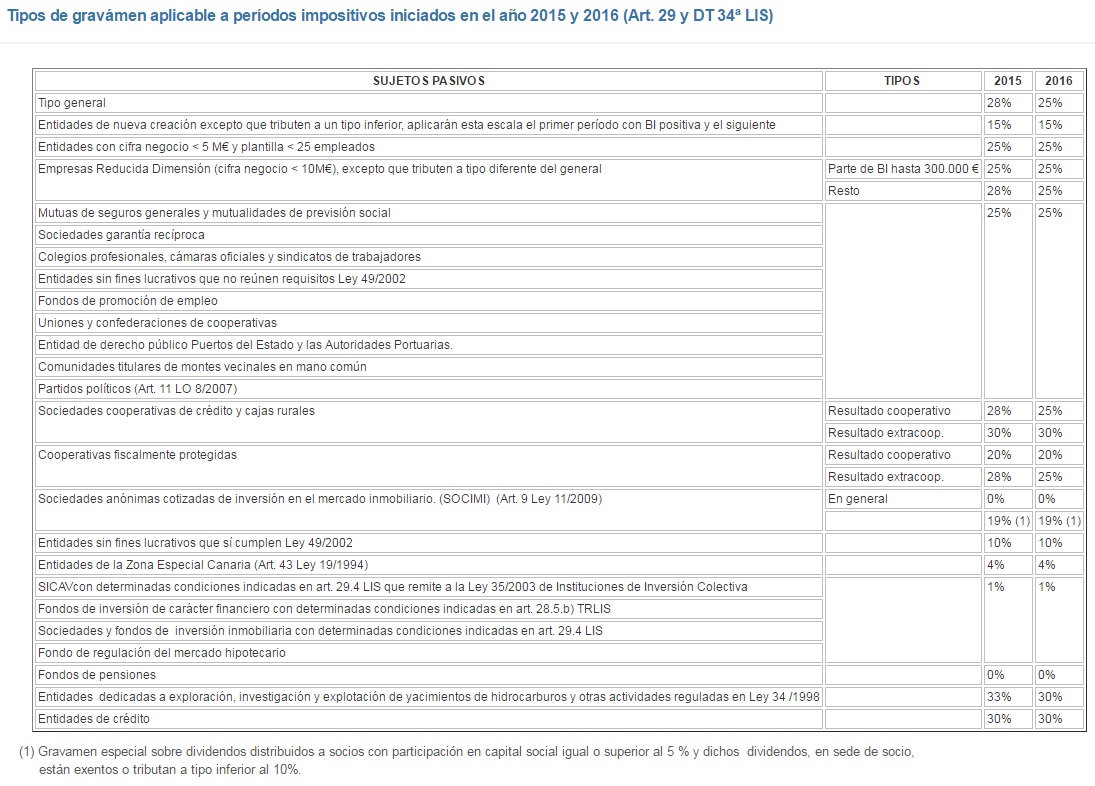

- Tipo general del 28% en 2015 y del 25% en 2016. Es el que se aplica por defecto a todas las empresas que no puedan encuadrarse en ningún otro grupo.

- Tipo reducido del 25% parta pymes. Las pequeñas y medianas empresas disfrutan de ventajas fiscales, empezando por un tipo reducido. Las pymes de tipo I podrán aplicar este beneficio a los primeros 300.00 euros de su base imponible, teniendo que tributar el resto al 28% general en 2015. A partir de 2016 se eliminan las diferencias..

- Tipo reducido para microempresas. Las empresas de reducida dimensión de tipo II también disfrutaban de estas ventajas para la base imponible que exceda de 300.000 euros. Lo que ocurre con la reforma fiscal es que al igualarse los tipos, desparecen las ventajas En este caso, debían acreditar una facturación inferior a los cinco millones de euros y una plantilla no superior a las 25 personas, que deberá contar con al menos un trabajador y haber mantenido o incrementado el número de empleados.

- Tipo reducido del 20% para microempresas que hayan mantenido o incrementado plantilla. Este tipo se aplicará sólo a los primeros 300.000 euros de su base imponible siempre que, como se explica, hayan creado empleo o, por lo menos, no lo hayan destruido.

- Tipo reducidos del 15% para emprendedores. Durante sus dos primeros años de actividad, las sociedades creadas a partir del 1 de enero de 2013 pueden aplicar el 15% se aplicará sobre los primeros 300.00 euros y el 20% sobre el exceso. Las creadas en 2015 podrán aplicar directamente el 15% durante dos años siempre que inicien actividad. Este beneficio no se aplica sobre sociedades patrimoniales, que tributan de forma diferente y pagan en una escala diferente el Impuesto sobre Sociedades.

Tipos para asociaciones y entidades especiales

- Tipo del 10% para asociaciones y fundaciones. Sólo las fundaciones y asociaciones que estén consideradas de utilidad pública podrán beneficiarse de este tipo.

- Tipo del 1% para sociedades de inversión. Las Sicav disfrutarán de un tipo reducido del 1% para los beneficios que generen. Esta ventaja también se aplica a fondos de inversión, sociedades y fondos de inversión inmobiliaria y el fondo de regulación del mercado hipotecario.

- Tipo del 0% para fondos de pensiones. Los fondos de pensiones, dado su especial carácter, no tienen que pagar impuestos. Aquí puedes consultar los que pagarás tú por tu plan de pensiones.

- Tipo reducido del 20% para cooperativas. Este es el tipo al que tributarán por defecto este tipo de sociedades y que se mantiene en el IS 2015 y posteriores ejercicios.

- Tipo reducir del 25% para otras entidades. Este es otro de los puntos que queda sin sentido tras la reforma y que se aplicaría a las mutuas de seguros generales, mutuas de previsión social y accidentes de trabajo, colegios profesionales, asociaciones empresariales, sindicatos, uniones y federaciones de cooperativas y sociedades de garantía recíproca, por poner algunos ejemplos.

- Tipo del 33% en 2015 y del 30% en 2016 para determinadas empresas. Este es el porcentaje fiscal para las empresas que se dediquen a exploración, investigación y explotación de yacimientos y almacenamientos subterráneos de hidrocarburos y a las entidades de crédito.

El siguiente cuadro de la Agencia Tributaria resume perfectamente la situación:

Gastos deducibles en el Impuesto de Sociedades

El impuesto de sociedades es bastante más complejo que el IRPF al que estamos acostumbrados casi todo el mundo. La gestión de una empresa y el pago de tributos incluye una serie de obligaciones contables y una forma concreta de anotar gastos e ingresos. A esto hay que añadir la dificultad de que contabilidad y fiscalidad en la empresa pueden seguir caminos diferentes.

Esto se debe a que la normativa fiscal y contable es diferente. Existen gastos que desde el punto de vista contable habrá que imputar en un solo ejercicio, pero que desde el fiscal se dividirán a lo largo de varios años.

Además, Hacienda también establece una serie de características generales para que un gasto se considere como deducible a efectos del IS. Estos requisitos mínimos son los siguientes:

- Estar debidamente reflejados en los libros de contabilidad en la cuenta de pérdidas y ganancias o en la de reservas. Si no incluyes el gasto en tu balance tampoco podrás restarlo a tus ganancias.

- Estar debidamente justificado mediante la documentación necesaria. En otras palabras, debe existir una factura que respalde que ese gasto se produjo. Existen diferentes tipos de facturas y no todas sirven para justificar un gasto. Aquí puedes ver qué características deben cumplir.

- Estar Imputados en función de la corriente real de bienes y servicios, independientemente del momento en el que se produzca la corriente monetaria o financiera derivada de ellos. Dicho de otra forma, que el Impuesto de Sociedades aplicará el criterio de devengo salvo casos especiales donde se aplicable el criterio de caja, el diferimiento de gastos o la anticipación de ingresos. La propia normativa es la que recoge este tipo de situaciones concretas.

- Corresponder al ejercicio de la actividad en la que se trata de obtener ingresos. Esto quiere decir que no se puede imputar a 2015 un gasto que hayamos realizado en 2014.

Además, por supuesto, todo gasto tiene que estar relacionado con la actividad de la empresa. No se pueden deducir las vacaciones con la familia ni una comida con los amigos.

Límites a los gastos deducibles

La Ley del Impuesto sobre Sociedades fija el funcionamiento general del tributo, pero no enumera uno a uno los gastos que se pueden y que no se pueden deducir. Par eso están las normas generales que acabamos de ver. Lo que sí establece de forma clara son los gastos que no podrán desgravarse, inversiones y dispendios que no pueden restarse a los ingresos a efectos del IS.

Estos son los gastos que no se puede deducir al hacer IS de la empresa:

- Dividendos y el resto de formas de retribución a los socios. Se entiende que este dinero es el beneficio que recogen quienes forman parte de la compañía.

- El propio gasto del Impuesto a las Sociedades.

- Las amortizaciones y provisiones que excedan de los límites que marca el Real Decreto 634/2015 y la normativa aplicable.

- Las pérdidas en el juego. Si te has dejado el dinero de la empresa en el casino no podrás imputarlo, aunque haya sido con clientes.

- Los donativos y liberalidades. Existe una excepción referida a los gastos de representación y relaciones públicas con clientes y proveedores, aunque también aquí existen una serie de límites que aquí te comentamos. En cualquier caso, los inspectores suelen ser flexibles si se consiguen correlacionar los gastos con los ingresos.

- Los gastos por servicios prestados desde paraísos fiscales, lo que también incluye el pago a través de personas que residan allí.

- Las dotaciones a provisiones o fondos internos que se utilicen para dar coberturas a contingencias análogas a las que son objeto del Texto Refundido de la Ley de Regulación de los Planes y Fondos de Pensiones.

A partir de aquí, el Impuesto sobre Sociedades cuenta con una serie de deducciones concretas por determinadas inversiones como I+D o medioambiente que puedes consultar aquí.

Estas deducciones son las responsables de que después el tipo real que pagan las empresas en el IS sea menor que el que marca el impuesto. Y es que todos estos descuentos terminan permitiendo que una empresa pueda pagar un 15% en el Impuesto de Sociedades cuando le correspondería un 28%.

Cuando se paga el IS

Los plazos del IS no son cerrados y dependerán generalmente del año fiscal de las empresa. Una compañía puede elegir seguir el año natural, lo que hacen la mayoría o seguir su propio calendario. Por eso mismo hay empresas que cierran sus cuentas en marzo, por ejemplo, y su año fiscal va de marzo a marzo.

Por eso mismo el calendario del IS no incluye fechas concretas, sino marcos temporales. Así, las empresas deberán presentar y pagar el impuesto en un plazo de seis meses desde el cierre del ejercicio.

Para una empresa que siga el año natural y que trabaje de enero a diciembre, esto quiere decir que tendrá que presentar el impuesto el 25 de julio de como tarde.

Qué modelos deberás presentar

En el IRPF la cosa está clara para la mayoría de contribuyentes, que deberán rellenar el modelo 100 de la AEAT. No ocurre lo mismo con el Impuesto sobre Sociedades, donde conviven varios modelos. Lo que no varía son los tipos del IS que se aplicarán.

Estas son las declaraciones a presentar:

Modelo 200 de la AEAT. Es el homólogo del Modelo 100 de IRPF. Se trata de la declaración anual del Impuesto de Sociedades y es obligatorio presentarlo para todas las empresas, incluso si no se ha desarrollado actividad.

Modelo 202. Sirve para solicitar el pago fraccionado del IS y hay que presentarlo si el resultado del modelo 200 fue positivo. En este caso tendrás que cumplimentarlo en octubre, diciembre y abril y a través de él estarás realizando un anticipo del dinero que después deberás pagar en el IS.

Modelo 220. Es el formulario del impuesto que se aplica a los grupos de sociedades, cuando varias empresas se juntan.

Dependiendo del tamaño y la facturación de la empresa, la presentación de estos modelos tendrá que hacerse obligatoriamente a través de internet.

También te puede interesar:

Obligaciones fiscales de los autónomos y las empresas

Obligaciones fiscales de las empresas inactivas

Imagen – Shutterstock

¿Algo que añadir? ¡No te cortes!