Los hijos son fuente de felicidad y también de ahorro en la declaración de la renta. Si has sido papá o mamá y no estás casado/a podrás incluir a tu pequeño en el IRPF, aunque con ciertos límites. Te explicamos cuándo puedes hacer la declaración conjunta con tus hijos y cómo hacerla.

Si hay un elemento que te permitirá pagar menos impuestos en la declaración de la renta 2020 este son tus hijos. El hecho de haber sido padre o madre te dará acceso a un nuevo mundo de deducciones y reducciones en el IRPF que te permitirán ahorrar en tu factura fiscal. Y es que al ser un tributo progresivo que sí tiene en cuenta la situación personal de cada contribuyente, es más benévolo con los papás y mamás por las cargas económica que ya soportan, llamadas hijos.

Cuándo puedes incluir a tus hijos en la renta

Lo primero que debes saber al habar de la familiar en la declaración de la renta es que la determinación de los miembros de la unidad familiar se realizará de acuerdo a la situación a 31 de diciembre.

Dicho de otra forma, si has sido papá en 20021 no podrás desgravar por tu retoño. Esto se debe a que en 2021 afrontamos la renta 2020. Es decir, tributamos por lo ocurrido el año anterior -pagamos el IRPF con un año de diferencia-.

¿Quiénes pueden hacer la declaración conjunta?

Para Hacienda sólo existen dos modalidades de familia en la renta:

- En caso de matrimonio. Este tipo de unidades están formadas por los cónyuges y los hijos menores de edad.

- En ausencia de matrimonio. Estas unidades familiares están formadas por el padre o la madre y la totalidad de los hijos que convivan con uno u otro miembro.

Al hacer el IRPF, una pareja de hecho forma parte del segundo tipo de unidad familiar. En otras palabras, sólo el padre o la madre podrá hacer la declaración conjunta con los hijos.

La primera consecuencia es que si no estás casado y tienes hijos, sólo uno de los miembros podrá incluirlos en su declaración. Si convives con tu pareja, tendréis que escoger cuál de los dos hace el IRPF conjunto con los hijos.

Si estás separado, dependerá del quién tenga la custodia de los pequeños. Para casos de custodia compartida, la recomendación más extendida es alternar ejercicios entre los padres. Un año lo haría uno y al siguiente, el otro.

Cómo afecta incluir o no a los hijos en la renta

Aclarados estos dos puntos, vamos a repasar las deducciones por hijos y por maternidad en el IRPF.

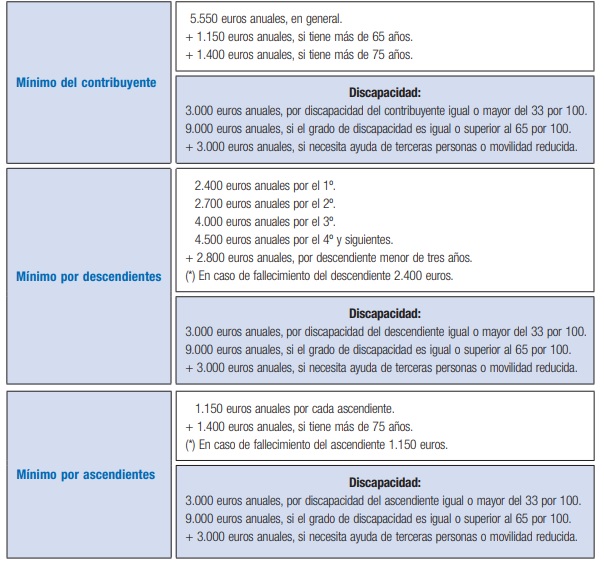

El mínimo personal y familiar

Empezaremos por lo básico: los mínimos personales y familiares en el IRPF 2020, que son los que se reflejan en las casillas de la renta que van de la 511 a la 520.

La siguiente tabla resume la situación:

Como puedes ver, el simple hecho de tener hijos ya te permitirá pagar menos, independientemente de tu situación, casado o no. ¿Cómo se aplican estos mínimos en caso de ser pareja de hecho? ¿Pueden aplicarse con hijos si no hay matrimonio?

En caso de las parejas de hecho con hijos o de divorcio, ambos progenitores pueden aplicar estos mínimos siempre que el hijo sea menor de edad y conviva con ambos. Esto también aplicaría a los casos de custodia compartida.

A efectos prácticos, sólo uno de los progenitores puede hacer la declaración conjunta si no hay matrimonio, pero ambos pueden beneficiarse del mínimo personal y familiar.

La ley establece que, en caso de que ambos padres tengan derecho por razón de convivencia -si vivís juntos con vuestro hijo pero no estáis casados- el mínimo por descendiente se prorrateará entre los dos a partes iguales. Con un hijo, esto implica que cada uno podréis reducir 1.200 euros por el primer hijo, por ejemplo.

La única excepción a la norma es cuando el hijo tiene rentas superiores a 1.800 euros, en cuyo caso sólo quien hace la renta con él podrá aplicar el mínimo personal y familiar.

Reducción por tributación conjunta

Esta es la gran ventaja de hacer la tributación conjunta con los hijos. La cuantía de la deducción depende del tipo de unidad de familiar.

Esto es lo que ocurre en cada caso.

- Para unidades familiares integradas por ambos cónyuges, no separados legalmente, y sus hijos, se aplica una reducción de 3.400 euros.

- Para unidades familiares formadas por el padre o la madre y todos los hijos que convivan con uno u otro se aplicará una reducción de la base imponible de 2.150 euros anuales.

Esta última reducción no se aplica cuando el contribuyente conviva con el padre o la madre de alguno de los hijos que forman parte de su unidad familiar. Es decir, las parejas de hecho no podrán tributar de forma conjunta.

Deducción por maternidad o adopción

En el tramo estatal no existen ninguna deducción por maternidad como tal, pero sí en el autonómico. Casi todas las regiones incluyen ayudas fiscales de algún tipo por nacimiento -algunas añaden la modalidad de parto múltiple- y por adopción -la mayoría diferencia entre adopción nacional e internacional.

La cuantía de las ayudas es de lo más variada, pero va desde los 150 euros hasta los más de 300 por niño. Aquí puedes consultarlas.

A estas hay que añadir las destinadas al acogimiento de menores.

Ayuda a madres trabajadoras

Si acabas de ser madre seguro que ya has buscado las ayudas y visto que existen una ayuda de 1.200 en el IRPF para madres trabajadoras con hijos menores de tres años a cargo y que es posible pedir el cobro de esta ayuda por anticipado a razón de 100 euros al mes.

Esta ayuda deberás incluirla en las casillas 606 y 607 de la renta, situadas en la página 16. En ellas deberás incluir el dinero al que tienes derecho y las cantidades que ya has cobrado de forma anticipada.

Recuerda que este dinero no está exento de tributar.

La baja por maternidad

La baja por maternidad forma parte de las rentas exentas de tributar en el IRPF. Así lo estableció el Tribunal Supremo en 2018, fallando contra el criterio de Hacienda, que no incluía la baja por maternidad y paternidad como una renta exenta.

¿Algo que añadir? ¡No te cortes!