Las plazas de garaje están sujetas al pago de impuestos en la declaración de la renta tanto si está alquilado como si no lo está. En el caso del alquiler, la duda más común es si se debe o no incluir el IVA en la factura. Dependerá de si el garaje se alquila conjuntamente con la vivienda o si se hace por separado, además de a quien se alquile.

Después del alquiler de vivienda, el de plazas de garaje es el más extendido entre particulares. Cuando se alquila una plaza de garaje se está recibiendo un ingreso por el que es necesario tributar en la declaración de la renta tal y como haríamos con dinero percibido por alquilar un piso, aunque con bastantes diferencias, por lo menos en lo que a las obligaciones de IVA se refiere.

El alquiler de plazas de garaje en el IRPF

En principio, el rendimiento por el alquiler de la plaza de garaje debe imputarse en la declaración de la renta como renta inmobiliaria, al igual que se haría con el alquiler de un piso. Este ingreso se sumará después a la base imponible del contribuyente junto con la renta del ahorro y la renta del trabajo y tributará según los tipos generales de IRPF.

La clave sobre la fiscalidad del alquiler de plazas de garaje en la declaración de la renta está en cómo se calcula el beneficio. En otras palabras, qué rendimiento es el que luego se imputa por el parking en el IRPF.

Deducciones por alquilar un aparcamiento

Arrendar una plaza de parking tiene sus costes. Hacienda es consciente de ello y permite deducirlos al calcular el rendimiento fiscal de ese garaje. De esta forma se podrán restar los gastos en los que se incurra por alquilar la plaza al beneficio que se obtenga y sólo tributar por la diferencia.

¿Qué gastos se pueden deducir por alquilar un aparcamiento? Con carácter general cualquiera que sea necesario para su mantenimiento. A modo de ejemplo, estos son algunos de los más habituales:

- Gastos de mantenimiento y suministros: luz, agua, pintura, limpieza…

- El recibo de la comunidad

- Las primas del seguro del garaje.

- Los impuestos del garaje: IBI y tasa de basuras, principalmente.

- Intereses de financiación: los intereses de la hipoteca o del préstamo usado para financiar la compra de la plaza de garaje.

- Gastos de publicidad o agencia inmobiliaria: si has pagado a una agencia para que alquile el garaje, podrás restar ese dinero del beneficio. Del mismo modo, también podrás restar los gastos de poner anuncios en páginas web para alquilar la plaza.

Qué pasa si hay más gastos que ingresos

¿Puede ser que haya más gastos que ingresos? No es lo normal pero podría darse el caso. Imaginemos una plaza que se pone en alquiler en noviembre. Es fácil que ese ejercicio tenga pérdidas, igual que si sólo la hemos alquilado unos meses al año.

En ese caso el dinero sobrante, es decir, lo que hayamos perdido, se podrá deducir durante los siguientes cuatro años al incluir en la renta la plaza de garaje.

Soy autónomo ¿puede desgravar el alquiler que pago?

Como autónomo o empresa es fácil pensar que ese alquiler del garaje forma parte de los gastos de la actividad. Pero una cosa es lo que nosotros pensemos como trabajadores por cuenta propia y otra lo que diga Hacienda. En este artículo te damos las claves para saber si puedes deducir el alquiler que pagas por tu plaza de parking.

Alquiler de plazas de parking e IVA

La fiscalidad del alquiler de parking va más allá del IRPF. De hecho, la obligación de declararlo en la renta es algo relativamente sencillo de entender. El problema de los impuestos por alquilar una plaza de garaje llega de la mano del IVA. Y es que dependiendo de la modalidad de arrendamiento, estará exento u obligado a incluir IVA.

La clave está en si se alquila la plaza de aparcamiento junto con la vivienda o si se hace por separado. Este último punto es el más habitual al hablar de arrendamiento de garaje puro y duro. También influirá si se alquila a un particular o a una empresa o autónomo.

Alquiler de vivienda más garaje

Aclarada la obligación de tributar por el alquiler del garaje, hay que empezar a valorar cómo se ha producido el alquiler y el primer supuesto es también el más sencillo: el alquiler de la plaza junto con la vivienda. En este caso, el artículo 2.2 de la Ley de Arrendamientos Urbanos establece que el arrendamiento del garaje como accesorio a la vivienda en alquiler tendrá el mismo tratamiento fiscal y se atendrá a las mismas normas y contrato reguladas en el alquiler de la casa.

Es decir, que a la hora de computar los ingresos por el alquiler, estos quedarán dentro de los de la vivienda. Tanto es así que ni siquiera hará falta un segundo contrato para el alquiler de la plaza de garaje. Del mismo modo, al hacer la declaración de la renta tampoco diferenciarán los ingresos del alquiler de la casa y los del garaje.

Para terminar de entenderlo, cuando el garaje está incluido en el alquiler de la vivienda, a efectos de Hacienda es como si solo se alquilase la casa. ¿El IVA? Dependerá de si el arrendamiento de la casa lo lleva o no. Aquí te damos las claves sobre el IVA en alquiler de vivienda.

Alquilar sólo la plaza de garaje a particulares ¿Con o sin IVA?

Las dudas llegan en el otro supuesto, cuando se alquila sólo la plaza de garaje y más cuando el arrendamiento es entre particulares. Es entonces cuando surge la pregunta más repetida. ¿Es necesario incluir el IVA en el alquiler de garajes entre entre particulares? La respuesta varía en función del tipo de alquiler y la consideración del garaje.

Según explica la Agencia Tributaria en una pregunta vinculante (referencia 106559-ARRENDAMIENTO: PLAZAS DE GARAJE), “los particulares no son sujetos pasivos del IVA. No obstante, el arrendamiento es una operación que convierte en empresario al arrendador, siendo desde ese momento una operación sujeta a IVA”. Dicho de otra forma, habrá que aplicar el correspondiente tipo de IVA (21% en este caso) al alquiler de la plaza de garaje.

Este IVA se sumará al dinero que se cobra de alquiler y después habrá que dárselo a Hacienda de forma trimestral a través del modelo 303. Y es que en este caso estaremos ejerciendo de meros recaudadores del impuesto.

Además, si vas a alquilar sólo una plaza de garaje deberías darte de alta en la declaración censal con el modelo 036 –aquí puedes ver como se hace-, para poder repercutir el impuesto en la factura. Con este modelo lo que estamos diciéndole a Hacienda es que somos empresarios a efectos de IVA. Este trámite es totalmente gratuito.

Existe una excepción a la norma general del IVA en el alquiler de parking, como ya hemos visto. Esta se da cuando la plaza de garaje se ha alquilado de forma conjunta con la vivienda habitual. Si este fuese el caso, no sería necesario imputar el IVA en la factura, ya que el garaje estaría asimilado en la vivienda.

Alquiler de garaje a empresas

Si el alquiler de la plaza de garaje es a una empresa, entonces sí que no habrá dudas respecto a la obligatoriedad de incluir el IVA. Es más, la empresa debería ser la primera en reclamar este IVA para poder computarlo debidamente en su contabilidad y deducirlo como gasto en el Impuesto de Sociedades y en su declaración trimestral de IVA.

De nuevo, si alquilas parking a una empresa deberás darte de alta censal como empresario para poder facturarles con IVA.

Si no declaras el alquiler del garaje

La obligación de pagar IVA es lo que convierte al alquiler de plazas de garaje en uno de los negocios de economía sumergida más extendidos en el país. Y es que ante la tesitura de tener que facturar el IVA y declararlo de forma trimestral, la mayoría de personas opta por no formalizar un contrato por escrito, no emitir factura y por lo tanto no declarar en el IRPF estos ingresos. Es decir, optan por un arrendamiento ilegal que después no declararán en la declaración de la renta y por el que no se liquidará IVA.

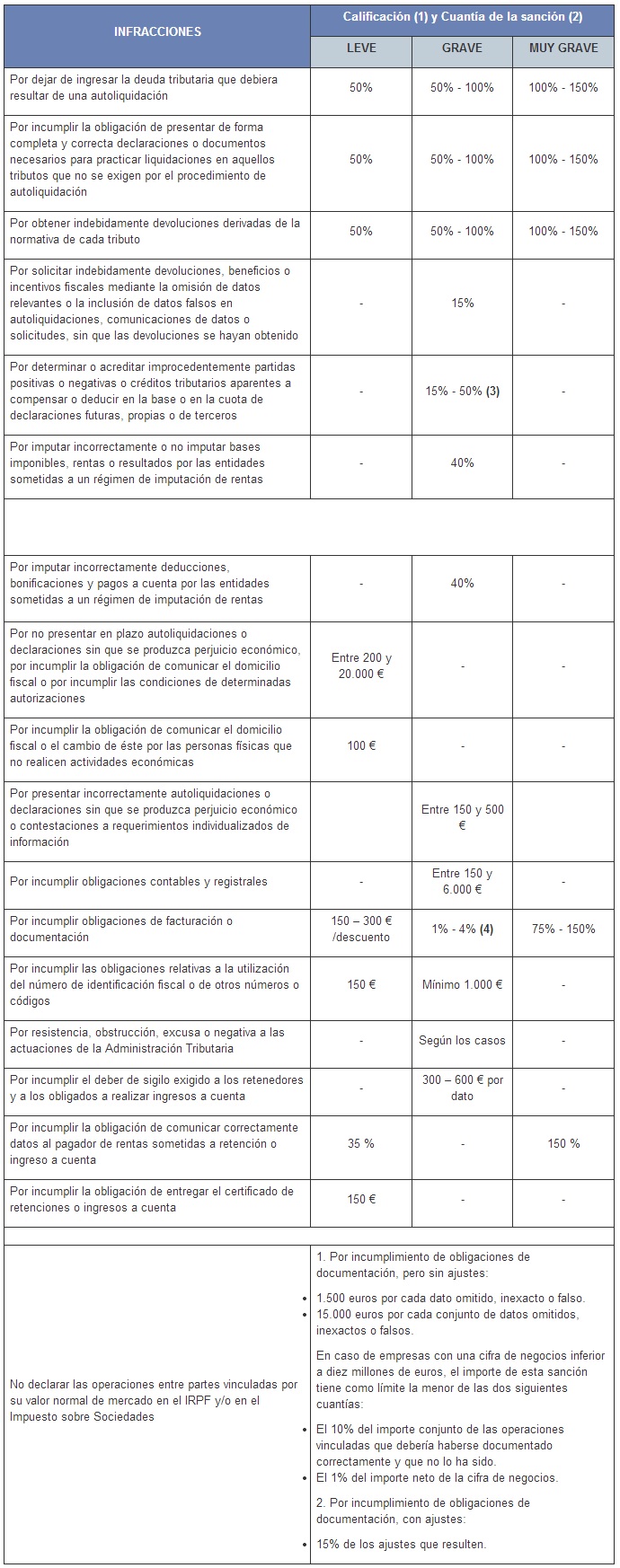

Si eres de estos últimos, ten en cuenta que Hacienda puede llegar a sancionarte y que al final tendrás que abonar ese dinero al hacer la declaración de la renta más el correspondiente recargo y multa. Esto mismo también puede aplicarse en el caso del IVA. El siguiente cuadro resume la situación (pulsar para hacer más grande)

Fiscalidad de los garajes sin alquilar

Las plazas de aparcamiento tributan en la declaración de la renta tanto si están alquiladas como si no lo están. En este último caso, al considerarse rentas inmobiliarias se incluirán en el IRPF como una imputación de renta inmobiliaria. La única excepción son las plazas de garaje, hasta un máximo de dos, que se compran junto con la vivienda habitual. Eso sí, para aplicar la excepción deben cumplir tres preceptos:

- Las plazas deben encontrarse en el mismo edificio que la vivienda habitual (no sirven garajes situados en otro local)

- La adquisición de las plazas de garaje debe de haberse cerrado en el mismo acto que la compra del piso, aunque puede tratarse de documentos diferentes.

- Las plazas de garaje no pueden estar alquiladas.

Si este no es el caso habrá que tributar por ellas bajo el régimen especial de imputación de rentas inmobiliarias (de ahí que en el IRPF se solicite su referencia catastral). Una imputación de renta no es sino la fórmula que Hacienda ha creado para cobrar por un bien que se supone que estaría generando ingresos a su dueño, aunque efectivamente no lo esté haciendo. Es decir, la Agencia Tributaria entiende que si se tiene un garaje vacío que no usa o una vivienda, esta podría alquilarse y generar un rendimiento por el que pagar en la declaración de la renta, establece cuál ese ese ingreso mínimo y lo cobra en caso de que no esté alquilado el bien.

Con carácter general, esta imputación de renta supone el pago del 2% del valor catastral que figure en el IBI o el 1,1% para los valores catastrales revisados con posterioridad a 1994. Si el garaje carece de valor catastral, se tomará como base el 50% de aquel por el que deba computarse a efectos del Impuesto sobre el Patrimonio con un porcentaje del 1,1%, el mismo se aplicará a los garajes cuyos valores catastrales hayan sido revisados tras el 1 de enero de 1994.

Modelo de contrato de alquiler de garaje

Para quienes pese a todo sigan animados a alquilar su plaza de garaje ‘con todas las de la ley’, aquí os dejamos algunos modelos de contrato de arreendamiento que hemos recogido vía aparcalia.com

Incluyo a continuación algunos vínculos a modelos de contratos que pueden encontrarse en la red:

- Modelo de la OCU.

- Modelo de URBANIZA.

- Modelo de IVIVE.

- Modelo de Cibermanuales.

- Modelo de Modelo Contrato

Cualquiera de ellos debería servir a efectos de tener todo en orden si deseas alquilar tu plaza de garaje.

Qué debe contener el contrato de alquiler de parking

Si de todas formas necesitas o quieres tenerlo más claro, estos son los elementos esenciales que deberías recoger en tu contrato de alquiler de plaza de garaje.

- Nombre y datos identificados del arrendador y arrendatario. Imprescindible para saber quienes firman.

- Finalidad del alquiler. En una de las cláusulas debes indicar que la finalidad del contrato es el alquiler de la plaza de garaje y los usos que se le pueden dar

- Restricciones. Puedes y debes hacer constar que no se permitirá el subarriendo. Esto es muy útil si no quieres que quien te alquila sea efectivamente un intermediario. Además, puedes sumar cualquier otra restricción que consideres oportuna.

- Duración del contrato. Si quieres asegurar una duración mínima esta debe aparecer en el contrato junto con los periodos de renovación y la actualización de las rentas.

- Precio. En el contrato también debes indicar el precio del alquiler y la forma y periodicidad en la que se actualizará la renta por el alquiler del garaje.

- Opción de compra. En caso de existir y también en caso de que esta no exista, deberías incluirlo de forma explícita.

¿Te ha servido de ayuda el artículo? Si es así nos gustaría que nos ayudases a compartirlo, pero si todavía tienes dudas, ¡pregúntanos y trataremos de responderte!

También te puede interesar

- Cuántos impuestos pagas por tu coche

- Cuántos impuestos pagas por tu moto

- Los impuestos que pagarás por comprar o vender tu coche de segunda mano

Imagen superior – Mataparda en Flickr

Imagen inferior – venimo en Shutterstock

¿Algo que añadir? ¡No te cortes!