Los fondos de inversión son una de las herramientas más extendidas para sacar el máximo partido al capital personal. En la actualidad existe una oferta muy amplia en el mercado con diferentes tipos de fondos cada vez más sofisticados. En este sentido, no sólo basta con conocer el sector sino que también es necesario estar al tanto de su fiscalidad, es decir, saber cómo tributan en la declaración de la renta.

La fiscalidad de los productos financieros no es tan compleja como muchos podrías pensar y la mayoría tributa de forma similar salvo contadas excepciones. La forma en la que tributan los fondos de inversión en la declaración es un ejemplo. Además, los fondos de inversión cuentan con ventajas fiscales para favorecer el flujo de capitales entre fondos.

Qué es un fondo de inversión

Pero antes de entrar en materia fiscal conviene recordar qué es y cómo funciona un fondo de inversión. Se trata de un producto de inversión colectiva que, básicamente, invierte el dinero de los participantes en una cesta de diferentes productos en función de su perfil de riesgo y su ámbito geográfico.

Para que lo entiendas mejor, en un fondo de renta variable española, sería como si en lugar de comprar una acción de cada compañía que cotiza en bolsa, comprases un paquete de ellas a través de tu participación en un fondo. Esto permite una mayor diversificación de tus inversiones a un coste más reducido.

Cómo tributan los fondos de inversión

Los fondos de inversión se incluyen en el IRPF dentro de las rentas del ahorro y más concretamente entre las ganancias y pérdidas patrimoniales En esto se parecen a acciones y otros productos de ahorro a excepción de planes de pensiones y PPA.

Lo primero que hay que tener en cuenta es que los fondos de inversión están exentos de tributación hasta el momento de su reembolso. Es decir, hasta que el usuario retira su dinero del mismo no hay que pagar impuestos. De hecho, sólo tendrás que tributar por tus fondos en el momento de recuperar tu dinero. Lo que hayas ganado durante el año no importa si no realizas el reembolso de tus participaciones.

Al recuperar tu dinero Hacienda aplicará una de retenciones de IRPF del 19%. Esa retención es el dinero que estás adelantando sobre lo que después te tocará pagar por los fondos al hacer la declaración de la renta. Como adelanto, si no ganas más de 6.000 euros con tus inversiones no tendrás que pagar más.

En el caso de los fondos de inversión, pagarás impuestos por el beneficio que hayas obtenido, que no es sino el resultado de restar el valor de suscripción al valor de reembolso (la diferencia entre el dinero que se invierte y el que se obtiene al rembolsar las participaciones). Esta ganancia o pérdida patrimonial se integra en la base imponible del ahorro en la que tributarán en función de tres tramos con independencia del plazo en el que se haya generado la ganancia o pérdida.

Estos tramos de fiscalidad para los fondos de inversión son los siguientes para la renta 2017:

-

Hasta 6.000 euros – 19%

-

Entre 6.000 euros y 50.000 euros – 21%

-

Más de 50.000 euros – 23%

En País Vasco y Navarra los tipos son diferentes. En Álava, Guipúzcoa y Vizcaya son los siguientes

-

Hasta 2.500 euros – 20%

-

Entre 2.500 y 10.000 euros – 21%

-

Entre 10.000 y 15.000 euros – 22%

-

Entre 15.000 y 30.0000 euros – 23%

-

Más de 30.000 euros – 25%

En Navarra se aplican los siguientes tipos de IRPF sobre los fondos, que coinciden con los que se aplicaban en la renta 2014 a nivel estatal:

-

Hasta 6.000 euros – 20%

-

Entre 6.000 euros y 24.000 euros – 24%

-

Más de 24.000 euros – 27%

Esto no quiere decir que pagarás ese porcentaje por tus ganancias. Y es que estos tipos del ahorro son progresivos. Además, el dinero obtenido a través de fondos de inversión se integra con el del resto de las inversiones como explicamos a continuación y además permiten restar las pérdidas que hayas tenido a las ganancias.

Gastos deducibles de los fondos

Los fondos de inversión no permiten desgravar en la declaración de la renta como lo hacen los planes de pensiones, pero sí que hay dos gastos que podrás restar al dinero que hayas ganado:

En concreto, a tu ganancia podrás restar los siguientes gastos deducibles por la inversión en fondos:

-

Comisión de suscripción

-

Comisión de reembolso

-

Comisión de gestión

-

Comisión de custodia

En la mayoría de casos la entidad gestora del fondo ya habrá restado estos gastos del beneficio obtenido,

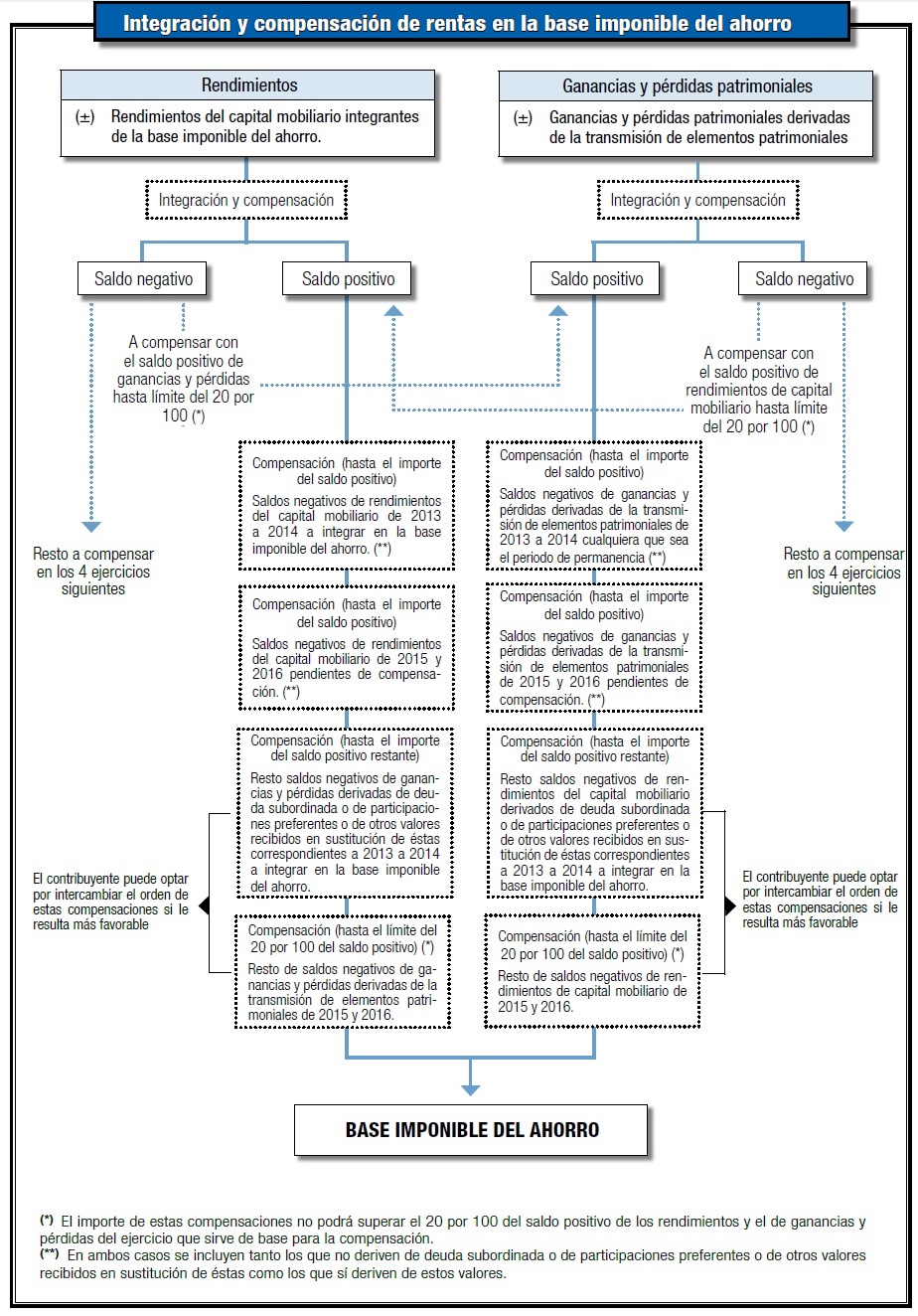

Compensar ganancias y pérdidas con los fondos de inversión

Hay que tener en cuenta que las ganancias y las pérdidas patrimoniales se integran y se compensan entre sí y, en caso de que el resultado fuera negativo, se compensará con saldos positivos de ganancias y pérdidas del mismo tipo que se produzcan en los cuatro años siguientes. Dicho de otra forma, si pierdes dinero en fondos, podrás restarlo a las ganancias que hayas tenido en fondos u otras inversiones que se integren dentro de las ganancias patrimoniales.

En la renta 2017 también puedes compensar pérdidas y ganancias patrimoniales con rendimientos de capital mobiliario con un límite del 20% y del 25% en 2018.

Además, si un año has perdido dinero con tus inversiones tras compensar pérdidas y ganancias, podrás restar ese dinero a lo que ganes el año siguiente, o el siguiente, o el siguiente o el siguiente. En total, tienes cuatro años para compensar las pérdidas de fondos de inversión. Si, por ejemplo, perdiste 1.000 euros en fondos de inversión en 2014 y has ganado 3.000 euros en 2017, podrás restar esa pérdida, de forma que al hacer la declaración de la renta 2015 por tus fondos será como si solo hubieses ganado 2.000 euros.

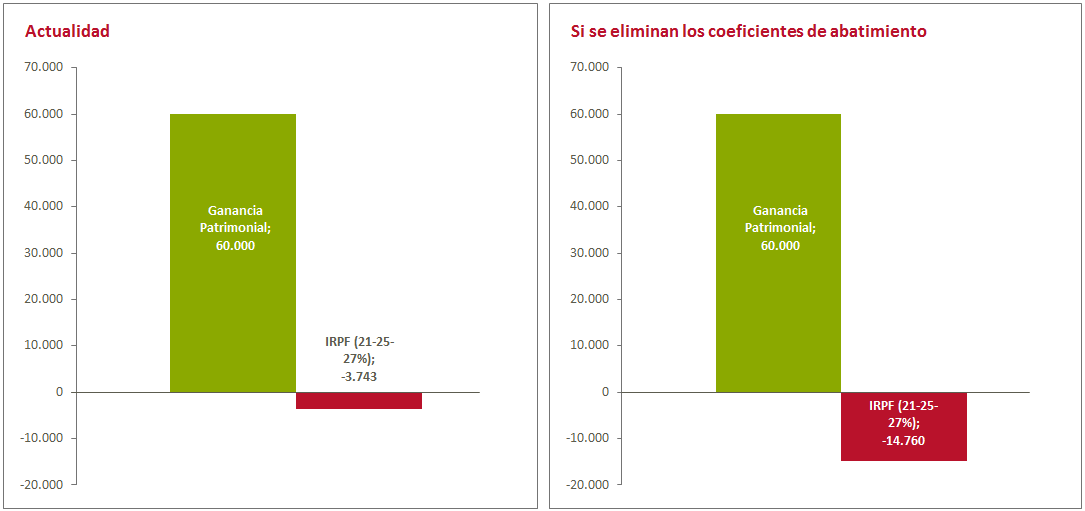

Los famosos coeficientes de abatimiento

Para las ganancias patrimoniales de participaciones suscritas antes del 31 de diciembre de 1994 se establece un régimen transitorio de reducción por medio de unos coeficientes de abatimiento del 14,28% por cada año que pase de dos entre la fecha de suscripción y hasta el 31 de diciembre de 1996 sólo se aplica sobre la parte de la plusvalía total generada con anterioridad al 20 de enero de 2006 y se suprime su aplicación sobre la parte de plusvalía generada a partir de esa fecha. El valor final de estas ganancias también tributa bajo los tres tramos anteriormente mencionados del 19%, 21% y 23%.

Con la reforma fiscal desaparecen los coeficientes de abatimiento, que hará que se pague más por las ganancias patrimoniales generadas a largo plazo. Estos coeficientes permitían que un elemento patrimonial adquirido en 1994 sólo pagase el 88,89% de la plusvalía generada, según el programa padre. Para las adquisiciones anteriores a 1986, la ganancia acumulada hasta 2006 quedaba directamente libre de impuestos.

El siguiente gráfico, cortesía de Abante Asesores, recoge cuál será el efecto sobre las ganancias obtenidas en fondos de inversión o en realidad cualquier otra ganancia patrimonial (pinchar para ver más grande):

Por fortuna, la desaparición de estos coeficientes no será total, sino que se aplicará una vez se alcancen los 400.000 euros. Es decir, desde el 1 de enero de 2015 el contador de todos los contribuyente se pone a cero y disponen de 400.000 euros sobre los que seguir aplicando los coeficientes. Una vez superen esa cantidad, dejarán de aplicarse.

Fiscalidad del traspaso entre fondos

Una de las grandes ventajas de la fiscalidad de los fondos de inversión es que el traspaso está exento de pagar impuestos en el IRPF, se puede ‘saltar’ de un fondo a otro sin necesidad de tributar en la renta. Y es que la venta de participaciones no tributa siempre y cuando el importe de las mismas sea traspasado a otro fondo de inversión. Dicho de otra forma, si vendes tu fondo pero destinas el dinero a comprar otro no tendrás que pagar por las ganancias obtenidas al hacer la declaración de la renta, lo que supone una enorme ventaja en términos de inversión.

Las nuevas participaciones conservan el valor y la fecha de compra de las que se han vendido. Esta tratamiento fiscal permite gestionar activamente la fiscalidad de los fondos de inversión, ya que por el denominado sistema FIFO (primera entrada-primera salida) las participaciones que se venden son siempre las más antiguas.

De esta forma, evitas dejarte dinero en impuestos todos los años y tu inversión crece mucho más deprisa. Nada como un ejemplo práctico para que lo entiendas mejor. Al diferir el pago de impuestos lo que haces es dejar de pagar a Hacienda cada año para hacerlo sólo al final. Imagina que tienes 10.000 euros y que se te plantean dos opciones: invertir en un fondo o en un depósito. En ambos casos tu rentabilidad será del 4% anual. Con el depósito cada año perderás un 19% de los beneficios en el mejor de los casos para pagar impuestos. Sólo el primer año ya te supondrá perder 76 euros con los que no contarás para invertir el siguiente ejercicio. Ahora haz cuentas y verás que cada año estás perdiendo mucho dinero sólo por los impuestos que pagas.

Dónde incluir los fondos en la renta 2018

Los rendimientos no exentos procedentes de los fondos -esto es, los beneficios que no se hayan reinvertido en otro fondo- tributarán en el IRPF se incluyen en el apartado G1 de la renta, dedicado a Ganancias y pérdidas patrimoniales derivadas de la transmisión de elementos patrimoniales (a integrar en la base imponible del ahorro). Este apartado se encuentra en la página 11 de la renta 2018.

¿Cómo incluir los fondos de inversión en la renta 2018? Las casillas en la que poner los fondos de inversión van de la 310 a la 325 del IRPF 2018. Al pulsar en la primera se abrirá un desplegable donde poner los datos del fondo de inversión con su código ISIN.

Por su parte, los dividendos de los fondos de inversión se incluirán en la casilla 29 dentro de los rendimientos de capital mobiliario.

Recuerda que sólo hay que poner la ganancia obtenida. Si no has reembolsado, has traspasado tu fondo o has reembolsado para volver a contratar con ese dinero, estarás exento de tributar por el fondo al hacer la renta.

Fondos Garantizados, fiscalidad aparte

Los fondos de inversión garantizados merecen su propio apartado, ya que pueden tributar de forma diferente al resto de fondos por ser también diferente su funcionamiento. En concreto, en un garantizado, el dinero que inviertes está asegurado, de forma que en el peor de los casos recuperarás el capital de tu participación, generalmente con un pequeño interés. Eso sí, sólo en caso de mantener la inversión hasta una fecha determinada.

Esto no quiere decir que el fondo no pueda perder dinero. Como cualquier inversión, puede darse el caso de que el fondo garantizado invierta mal y pierda. Lo que ocurre es que tú como inversor no lo notarás. En un garantizado la entidad asume el compromiso de aportar la cantidad necesaria para que el partícipe, es decir, tú, recupere la inversión inicial independientemente de la evolución del fondo. Esto que puede parecer una cuestión más técnica que cualquier otra cosa es lo que hace que los fondos garantizados tributen de forma diferente en el IRPF.

De esta forma, existen dos tipos de garantía, por un lago está la garantía interna, que se activa cuando la cantidad garantizada la paga el banco a través del valor liquidativo del fondo -es decir, cuando el fondo no pierde dinero-. Y por otro lado está la garantía externa, que es la forma en la que el banco se protege de eventuales pérdidas y que es el importe de la diferencia entre el valor liquidativo del fondo a vencimiento de la garantía y el valor liquidativo garantizado. Con otras palabras, lo que ha perdido el banco y que debe restituirte para devolverte el dinero que invertiste al principio.

Cómo tributan los fondos garantizados

La diferencia de los fondos garantizados en términos de la declaración de la renta la marca el tipo de garantía que se activa. Si cobras normalmente, sin que el banco tenga que pagar por haberlo hecho mal, tributará de una forma y sino, de otra.

- Con la garantía interna. En esta caso el tratamiento no es diferente al de cualquier otro fondo. El fondo ha ganado dinero e integrarás ese capital junto con el resto de ganancias, como ya hemos explicado.

- Con la garantía externa. Esta garantía quiere decir que el fondo ha perdido dinero y el banco te pagará la diferencia entre lo que deberías cobrar y lo que efectivamente te paga por el valor del fondo. En este caso la tributación cambia y ese dinero no será una ganancia o pérdida patrimonial, sino un rendimiento de capital mobiliario, lo que quiere decir que en lugar de integrarse con otros fondos, lo hará con las cuentas corrientes y el dinero de otros seguros, aunque también tributarán conforme a las tablas de IRPF que hemos indicado anteriormente.

Esperemos que ahora entiendas mejor cómo tributan los fondos de inversión en la declaración de la renta 2018 pero, como siempre, si tienes dudas, pregúntanos y trataremos de contestarte.

También te puede interesar:

- Guía de fondos de inversión

- Como calcular la jubilación

- Fiscalidad de los dividendos

- Fiscalidad planes de pensiones

- Fiscalidad de los fondos de inversión en Navarra y País Vasco

¿Algo que añadir? ¡No te cortes!