Los ETF son fondos de inversión cotizados que funcionan más como acciones que como fondos de inversión. Descubre cómo tributan en la declaración de la renta y un poco más acerca de su funcionamiento. ¡Vamos con ello!

Alternativas de inversión hay muchas y los ETF o fondos cotizados son una de ellas, quizás muy poco conocida en España por la escasa publicidad que se les ha dado pero más habitual en estados unidos. De esta herramienta de ahorro e inversión ya hemos hablado al tratar la fiscalidad de los productos financieros o, lo que es lo mismo cuántos impuestos pagas por tus inversiones. Hoy queremos detenernos en los ETF para que conozcas qué son, cómo funcionan y cómo tributan.

¿Qué es un ETF?

Las siglas ETF responden a la abreviatura de Exchange Trade Fund, que en castellano podría traducirse como fondo cotizado. Su objetivo es básicamente el de replicar un índice de referencia que puede ser un índice bursátil existen como el Ibex 35 o el Nasdaq 100 o el de un sector concreto -minerales preciosos, energía- o una cesta de acciones concretas.

La principal diferencia entre un ETF y un fondo de inversión es que el primero se comporta como una acción a efectos de cotización. Es decir, su precio varía automáticamente en el mercado y se puede comprar y vender en cualquier momento. Un fondo de inversión calcula su valor liquidativo al final de cada jornada y es entonces cuando se podrá comprar o vender, no durante la propia sesión.

Otra de las ventajas es que sus comisiones son más reducidas que las de un fondo de inversión, ya que la gestión que tiene que hacer la casa que crea el ETF es mayor. De hecho, en el caso de los ETF que replican índices reales, se trata más de un trabajo de balancear las ponderaciones que cualquier otra cuestión.

Los ETFs se suelen utilizas para carteras indexadas, en las que se replica un índice entero o se invierte en todo un sector a través de un solo producto. Permite una gestión más activa que un fondo de inversión y son una buena fórmula para diversificar con un coste relativamente bajo.

Cuántos impuestos pagan los fondos cotizados

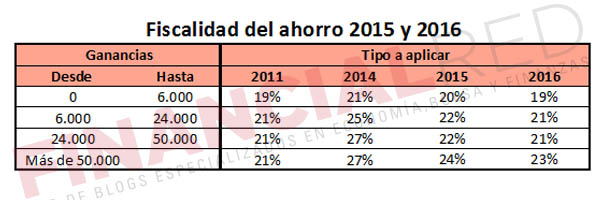

Los ETF no sólo cotizan como acciones, también pagan impuestos como ellas. La fiscalidad de los ETF es como la de los títulos bursátiles. Es decir, el beneficio obtenido se integra como ganancia o pérdida mobiliaria dentro las rentas de ahorro y lo hará a los tipos vigentes en cada momento, que para el ejercicio de la renta 2014, 2015 y 2016 son los siguientes:

Con esto claro vamos a explicar exactamente cómo tributar por las ganancias obtenidas a través de un fondo cotizado. Lo primer es tener claro que sólo pagarás impuestos por los beneficios y sólo en el momento de la venta. Dicho de otra forma, si mantienes tu ETF y éste va subiendo un 2% no tendrás que pagar nada a no ser que lo vendas. Del mismo modo, sólo tributarás por la ganancia. Si el precio de compra es 100 y el de venta es 110, sólo tributarás por la diferencia, esos 10 euros.

Además, tal y como ocurre con las acciones, podrás integrar las pérdidas con las ganancias. Es decir, que si en una operación has perdido 100 y en otra has ganado 200, sólo pagarás impuestos por los 100 euros de diferencia. ¿Y si pierdes dinero? En ese caso dispondrás de cuatro años para poder compensar las pérdidas-

En la renta 2014 existe un límite temporal, de manera que las rentas generadas en menos de un año -cuando has comprado y vendido sin que el ETF haya permanecido 12 meses en tu poder- sólo se podrán compensar con pérdidas generadas en el mismo periodo y además tributarán al tipo marginal y no a los tipos del ahorro. Por el contrario, las rentas y pérdidas generadas a más tiempo se podrán compensar sin problemas y tributarán a los tipos del ahorro.

La reforma fiscal cambia esta última parte a partir de 2015 se eliminan estas restricciones temporales y se podrán compensar pérdidas a uno o más años.

Cómo funcionan las rentas del ahorro

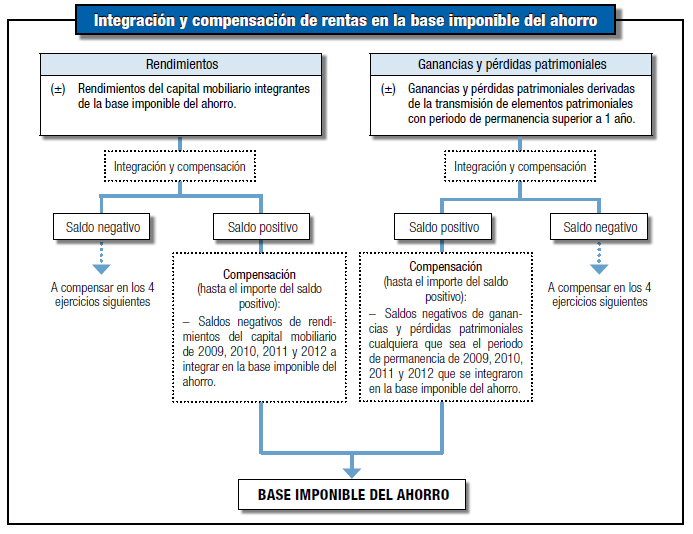

Por último, conviene aclarar que las rentas del ahorro integran los rendimientos de capital y las ganancias y pérdidas patrimoniales, donde entrarían los ETFs, según muestra el siguiente cuadro.

Una vez se conoce la base del ahorro es cuando se aplican los tramos del primer cuadro. Éstos tramos son progresivos, de forma que si has ganado 30.000 euros por tus inversiones no tendrás que pagar un 27% por el total (8.100 euros) sino que pagarás un 21% por los primeros 6.000 euros (1.260 euros), un 25% por los siguientes 18.000 euros -6.000+18.000=24.000- (4.500 euros) y finalmente un 27% por los restantes (1.620 euros). La diferencia, 7.380 euros frente a 8.100 euros.

¿Te ha gustado? No te olvides de compartirlo en tus redes sociales y recuerda que estamos aquí para resolver a cualquiera de tus dudas.

Imagen – Ismagilov en Shutterstock

¿Algo que añadir? ¡No te cortes!