Emprender ya es complicado por sí mismo como para además añadirle trabas adicionales. Una de ellas es la declaración de la renta para emprendedores, que poco o nada tiene que ver con la de un empleado por cuenta ajena. Tanto si es la primera vez que te enfrentas a ella como si lo has hecho antes, esto es lo que debes saber para salir airoso de tu cita con Hacienda.

Si ya emprendes a tiempo completo y eres tu propio jefe, tu declaración de la renta será diferente a cómo venías haciéndola cuando trabajabas en una empresa. Presentar el IRPF como autónomo tiene sus particularidades que conviene conocer para no incurrir en errores y, sobre todo, para sacar el máximo partido a las ventajas fiscales de trabajar por cuenta propia, que las desventajas ya se encarga Hacienda de dejarlas claras.

Emprendedor, estás obligado a declarar

Esta es la primera lección que debe quedarte clara. Todo trabajador autónomo estás obligado a presentar la declaración de la renta salvo que hubiese obtenido rentas inferiores a 1.000 euros entre rendimientos del trabajo, de capital, actividades económicas y ganancias patrimoniales y pérdidas patrimoniales inferiores a 500 euros.

A efectos prácticos esto quiere decir que cualquier emprendedor con una actividad normal deberá presentar el IRPF ya que será muy complicado no ingresar por lo menos 1.000 euros por la actividad. De hecho, quienes inician un negocio y no ingresa esas cantidades tienen un problema y quizás deberían haber esperado a hacerse autónomos.

No te llegará el borrador

Otra de las particularidades de los emprendedores en la declaración de la renta es que Hacienda no te enviará el borrador de la renta o, mejor dicho, ten enviará un papel diciendo que no puede confeccionar el borrador porque no dispone de todos los datos para hacerlo. Lo que ocurre es que la Agencia Tributaria puede contar con tus ingresos por medio de las declaraciones trimestrales de IVA -que también pueden no incluir todo lo que facturas- pero nunca sabrá la composición de tus gastos.

Ante esta situación, Hacienda se limita a decirte que no puede completar el borrador y a enviarte los datos fiscales que posee, que sí serán de gran ayuda para confeccionar después el IRPF 2013.

Quienes sólo actúan como socios o administradores de una sociedad mercantil con nómina de la empresa sí podrán, por el contrario, confirmar y modificar el borrador de la renta sin necesidad de pasar por el Programa Padre.

Cuántos impuestos pagarás como emprendedor

Seas emprendedor, empresa o futbolista, la ventaja o desventaja es que las tablas de IRPF se aplican a todos por igual. Es decir, que una vez consignes los datos que más adelante detallaremos, el resultado de rentas se someterá a los tramos de IRPF como ocurrirá con cualquier trabajador por cuenta ajena.

Los tramos a los que tributarás a escala nacional son los siguientes:

Además, conviene recordar que la declaración de la renta se divide entre el tramo nacional y el autónomico por lo que dependiendo de dónde se haga la declaración se pagará más o menos IRPF, deducciones al margen.

Rellenando el IRPF

A la hora de enfrenarse al IRPF debes saber que deberás rellenar el mismo modelo de el resto de contribuyentes y que los apartados de datos personales, rentas del ahorro o rendimientos de capital son iguales para todo el mundo. Donde sí hay cambios es en los rendimientos del trabajo. Al ser emprendedor y autónomo no recibes rendimientos del trabajo pero sí de actividades económicas.

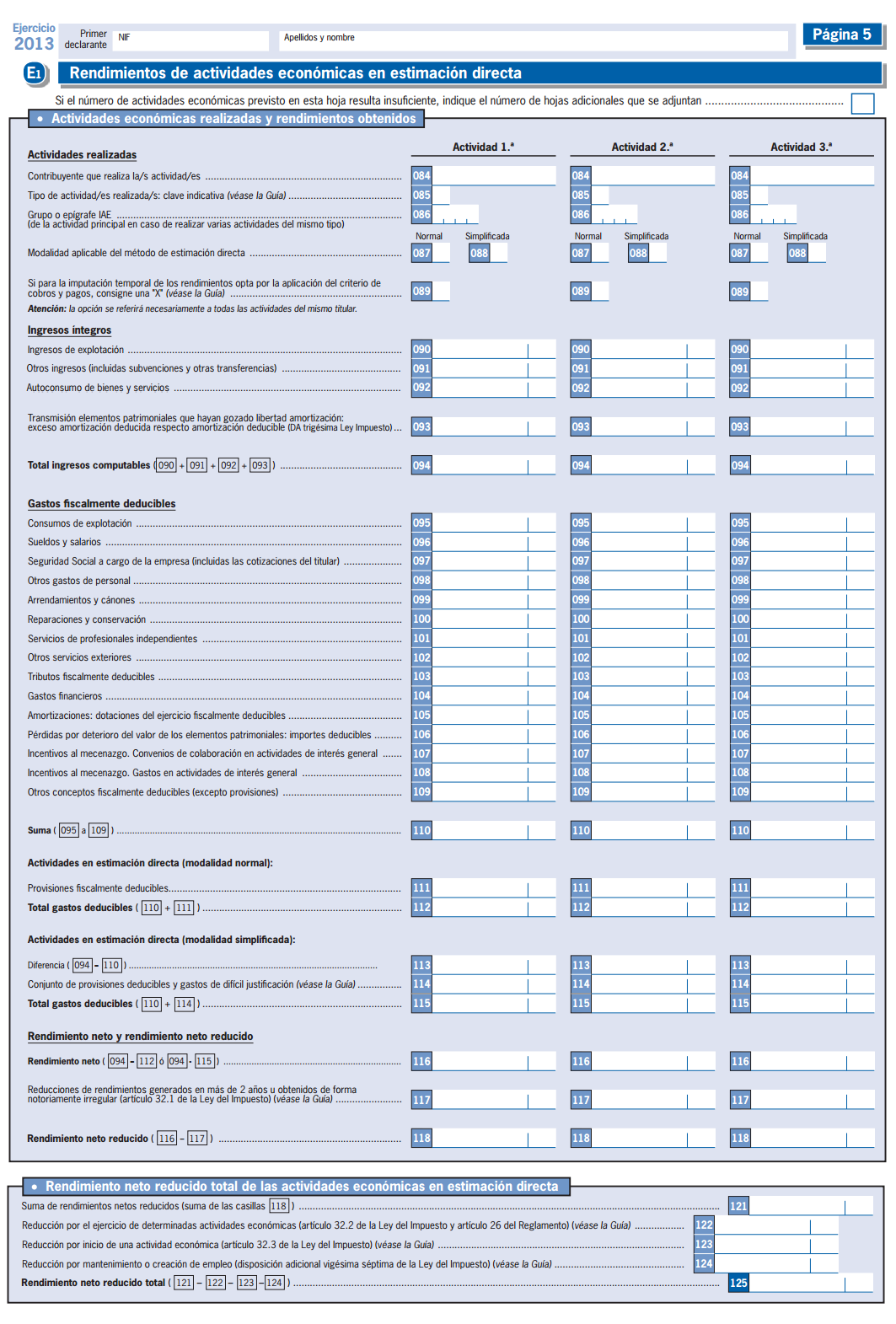

En la declaración de la renta esto significa que las primeras casillas destinadas a los rendimientos del trabajo quedarán vacías salvo que mantengas tu empleo por cuenta ajena. Ahora deberás consignar tus ingresos y gastos en al apartado de actividades económicas, que se encuentra en la sección D en la página 5 para los de estimación directa y en la página 6 para los de Estimación objetiva o módulos.

En el caso de los emprendedores que trabajan bajo la modalidad de estimación directa, verán como ya no sólo deben incluir los ingresos, sino que también pueden y deben consignar los gastos. Esta es una enorme diferencia respecto a los asalariados. Y es que a fin de cuentas un emprendedor tiene, al margen de la empresa, una serie de gastos asociados al mantenimiento de su actividad.

Además, para empezar hay que notificar a Hacienda el tipo de actividad que se desarrolla. Esta vendrá determinada por el grupo o epígrafe del IAE, un dato que se puede consultar en el modelo 036 de alta en el Impuesto de Actividades Económicas o en este enlace. Además, habrá que indicar también el método bajo el que se tributa en estimación directa, que puede ser normal o simplificada.

Apartado de ingresos

Este es, sin duda, el más simple de rellenar. Lo más normal es que la mayoría de ingresos estén relacionados con los denominados ingresos de explotación, que son los que se reciben por la propia actividad. También deberemos incluir subvenciones, autoconsumo de bienes y la transición de elementos patrimoniales que hayan gozado de libertad de amortización.

Estos ingresos serán, habitualmente, los que ya has incluido en tu declaración trimestral de IVA y que, en cualquier caso, podrás reunir a través de las facturas emitidas, sin importar que estén o no cobradas. Precisamente por eso, el IRPF aplica a los emprendedores en su versión en estimación directa simplificada, una provisión del 5% en sus ingresos por posibles incobros.

Apartado de gastos

Este es algo más complicado, ya que los tipos de gastos son más amplios que los ingresos y debemos afinar para poner cada dispendio en su lugar adecuado. Estamos hablando de quince casillas, las que van de la 95 a la 110 y que se dividen entre los siguientes tipos de gasto como empendedor:

- Consumos de explotación: son los gastos generales de la actividad.

- Sueldos y salarios: incluye las nóminas de los trabajadores junto con las dietas y gastos de viaje, la retribución en especie y los premios.

- Seguridad Social: las cotizaciones a la Seguridad Social de los trabajadores, en caso de haberlos, y del propio emprendedor.

- Otros gastos de personal: aquí deberías incluir, en caso de haberlas, las indemnizaciones por rescisión y los seguros de accidentes y las contribuciones a planes de pensiones y planes de previsión social empresarial

- Arrendamientos y cánones: alquiler, leasing, cánones de asistencia técnica, etc.

- Reparaciones y conservación: todo lo que tiene que ver con reparaciones de mantenimiento, pero no así las mejoras o ampliaciones, que serán inversiones a amortizar durante varios años.

- Servicios de profesionales independientes: asesores fiscales, notarios, auditores, etc.

- Otros servicios exteriores: I+D, las primas de seguros, los servicios bancarios, la publicidad, el agua o la telefonía, gastos de oficina…

- Tributos fiscalmente deducibles: el IBI, el IAE y otros tributos no estatales.

- Gastos financieros: intereses de préstamos y créditos, gastos de descuento de efectos, recargos por aplazamiento de pago de deudas, intereses de demora de aplazamientos de los pagos a Hacienda…

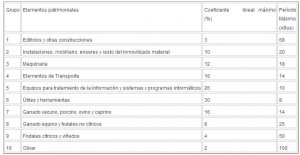

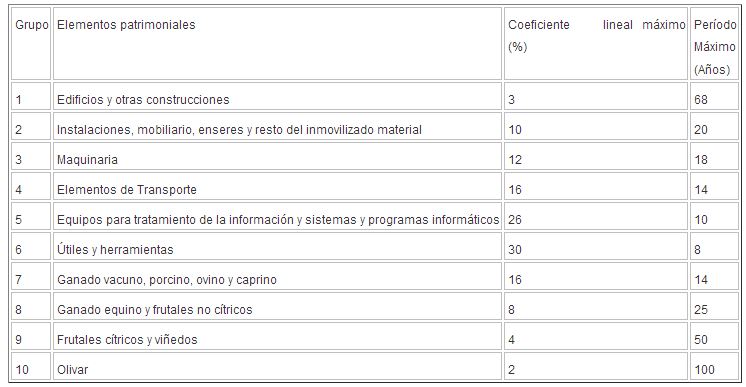

- Amortizaciones. Dotaciones del ejercicio fiscalmente dedicibles. Las inversiones consideradas inmobilizado material se pueden amortizar por el deterior o deprecación estimado en el bien, que se puede obtener de las tablas que figuran en el Impuesto de Sociedades. De forma muy resumida, un activo se puede amortizar a lo largo de varios años a razón de un porcentaje anual concreto según lo indicado en esta tabla (pinchar para hacer más grande).

- Pérdidas por deterioro del valor de los elementos patrimoniales.

- Otros gastos deducibles: libros, suscripción a revistas, gastos de asistencia a congresos, cursos o conferencias, cuotas de asociaciones empresariales, etc.

- Incentivos al mecenazgo.

- Provisiones deducibles y gastos de difícil justificación: para quienes tributen en el régimen de estimación directa simplificada se aplicará, como ya hemos mencionado, un 5% sobre el rendimiento neto de forma automática.

- Provisiones fiscalmente deducibles: sólo deberán rellenarla quienes tributen en el régimen de estimación directa normal.

De la diferencia entre unos y otros saldrá el rendimiento neto reducido como también ocurre con las rentas del trabajo.

Imagen – Shutterstock

¿Algo que añadir? ¡No te cortes!