La campaña de la renta 2013 está a la vuelta de la esquina. Desde el 1 de abril se podrá solicitar el borrador de la renta y desde el 24 de marzo disponemos ya del Modelo 100 de IRPF para el ejercicio 2013 y de su homólogo en el Impuesto sobre el Patrimonio tras la publicació en el BOE de la app , de 20 de marzo, por la que se aprueban los modelos de declaración del Impuesto sobre la Renta de las Personas Físicas y del Impuesto sobre el Patrimonio, ejercicio 2013.

La campaña de la renta 2013 está a la vuelta de la esquina. Desde el 1 de abril se podrá solicitar el borrador de la renta y desde el 24 de marzo disponemos ya del Modelo 100 de IRPF para el ejercicio 2013 y de su homólogo en el Impuesto sobre el Patrimonio tras la publicació en el BOE de la app , de 20 de marzo, por la que se aprueban los modelos de declaración del Impuesto sobre la Renta de las Personas Físicas y del Impuesto sobre el Patrimonio, ejercicio 2013.

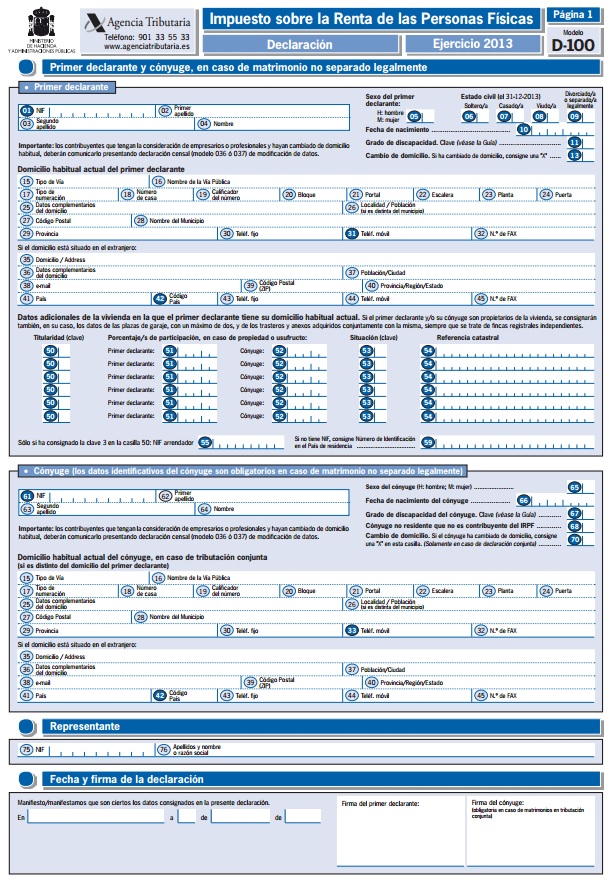

Esta orden recoge no sólo el Modelo 100 de la declaración de la renta, que es el que rellenará la mayoría de contribuyentes que no opte por confirmar o modificar su borrador, sino que también incluye el lugar, forma y plazos en los que debe presentarse el IRPF y todas las disposiciones relativas a la obtención, modificación y confirmación del borrador de la renta. En definitiva, estamos ante uno de los documentos más importantes para la declaración de la renta 2013.

El documento incluye varias novedades a aplicar en la renta 2013 respecto a 2012. La mayoría ya se conocían de antemano, pero nunca viene mal un repaso a las más significativas.

- Ganancias y pérdidas a corto plazo. Como se estableció en su momento, el IRPF 2013 distingue entre ganancias y pérdidas patrimoniales de acciones que han estado un año en cartera y las que se han vendido antes de estos doce meses. La medida, destinada a castigar la especulación a corto plazo, llevará a estos activos a tributar al tipo marginal del contribuyente.

- Reducción del rendimiento neto de la actividad económica. Los emprendedores o autónomos que iniciaron una actividad económica en 2013 podrán reducir el rendimiento neto declarado en estimación directa en el primero y segundo periodo impositivo.

- Contribuciones empresariales a seguros colectivos de dependencia. Se introducen los cambios para consignar estas contribuciones.

- Deducción por inversión en empresas de nueva creación. Se incluye como una reducción en la cuota íntegra y se adapta el modelo con su correspondiente campo para Business Angels y otros inversores.

- Cantidades pendientes de la deducción por obra. La deducción finalizó en 2012, pero en 2013 se pueden desgravar las cantidades pendientes de deducción por exceso sobre la base máxima.

- Deducciones por incentivos y estímulos a la inversión empresarial. Se modifica el Anexo 3 para incluir las nuevas deducciones.

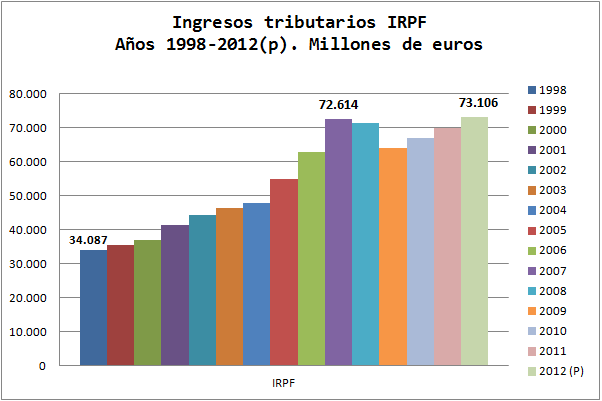

Lo que no cambian son los tramos de IRPF, que serán los siguientes:

Plazos de presentación

La Orden HAP/455/2014 establece también los plazos para la presentación de la declaración de la renta que serán los siguientes:

- Solicitud y confirmación del borrador de la renta: del 1 de abril al 30 de junio.

- Presentación del IRPF por vía electrónica a través de internet: del 23 de abril al 30 de junio.

- Presentación de la declaración por otros medios: del 5 de enero al 30 de junio.

- Presentación en caso de domiciliación bancaria: del 23 de abril al 25 de junio.

- Petición de cita previa con Hacienda para la confección del IRPF: del 5 de mayo al 30 de junio.

Cambios en el borrador de la renta

El citado documento recoge también los pasos para pedir el borrador de la renta y los supuestos para su confirmación y modificación. En este sentido, no hay cambios respecto a quienes pueden y no pueden acceder a esta herramienta, aunque sí en cuanto a los sistemas para hacerlo.

- Se incluye la posibilidad de obtener el borrador y los datos fiscales por un sistema de firma con clave de acceso en un registro previo como usuario.

- Se eliminan los modelos preimpresos de la declaración de la renta, de forma que las declaraciones que se presenten en soporte papel deberán salir todas del Programa Padre.

- Se podrá también presentar la declaración de IRPF, así como confirmar o suscribir el borrador en las propias oficinas de Hacienda.

[gview file=»http://www.bolsamania.com/declaracion-impuestos-renta/wp-content/uploads/2014/03/BOE-A-2014-3123-Modelo-100-IRPF-2013.pdf»]

¿Algo que añadir? ¡No te cortes!