Descubre cuánto puedes desgravar en el IRPF por invertir en empresas o comprar acciones. Listamos las deducciones en la renta por invertir en empresas. Deducciones estatales y autonómicas a las que tienes derecho por invertir en start ups o empresas de nueva creación.

IMPORTANTE: La deducción solamente resultará de aplicación respecto de las acciones o participaciones suscritas a partir del 29 de septiembre de 2013 (fecha de entrada en vigor de la Ley 14/2013)

En 2024 cifras a tener en cuentan son:

- Una deducción del 20% sobre una base máxima de 50.000 euros.

Condiciones para poder practicar la deducción:

- Las acciones en la empresa deberán adquirirse en el momento de la constitución de la empresa o mediante ampliación de capital efectuada en 3 años siguientes a dicha constitución y permanecer en su patrimonio por un plazo superior a 3 años e inferior a 12 años.

- La participación directa o indirecta del contribuyente, junto con la que posean en la misma entidad su cónyuge o cualquier persona unida al contribuyente por parentesco, no puede ser superior al 40% por ciento del capital social de la entidad o de sus derechos de voto.

- Que no se trate de acciones o participaciones en una entidad a través de la cual se ejerza la misma actividad que se venía ejerciendo anteriormente mediante otra titularidad.

- No formará parte de la deducción el importe de las accionesadquiridas con el saldo de cuentas ahorro-empresa en la medida de que dicho saldo hubiera sido objeto de deducción.

Tanto si eres emprendedor como inversor en startups, la declaración de la renta te ofrece la posibilidad de sacar tajada fiscal por tus inversiones. La declaración de la renta permite aplicar deducciones por el dinero invertido en empresas de nueva creación. Para poder beneficiarte de esta desgravación las empresas y tú deberéis cumplir determinadas condiciones.

Como parte de su programa para incentivar la inversión en nuevas tecnologías, el Gobierno aprobó en el año 2013 la que se conoce como la deducción para Business Angels que ha ido mejorando con el tiempo. Gracias a ellos los inversores en empresas de nueva creación obtienen obtener incentivos y ventajas fiscales por destinar su dinero a compañías que acaban de nacer.

De forma muy rápida, la ayuda se traduce en una deducción en la renta por invertir como Business Angel en una startup, siempre que ambos cumplan una serie de condiciones.

Incentivos fiscales a la inversión en empresas

El objetivo de estas deducciones por invertir en empresas es incentivar a las personas con dinero a destinar parte de su patrimonio a proyectos empresariales en sus primeras etapas y también ayudar a los emprendedores.

Es una fórmula para tratar de desviar parte del capital hacia empresas incipientes como alternativa a la inversión bursátil tradicional y en fondos. De hecho, invertir en un fondo que a su vez invierta en start ups no da derecho a deducción. Lo que sí lo hace es usar servicios de empresas especializadas como Kickstarter o Dozen, por poner dos ejemplos.

La deducción estatal para inversores en empresas

Existe una deducción estatal para los inversores en empresas de nueva creación a la que se suman las que después pueda aplicar cada comunidad autónoma y que veremos más adelante. Eso sí, ambas no son estrictamente compatibles.

Como es lógico, la bonificación estatal se aplica exclusivamente sobre la cuota íntegra estatal.

¿Quiénes puede aplicar la deducción por invertir en empresas de nueva creación?

Como hemos dicho anteriormente, en párrafos anteriores. Básicamente cualquier inversor particular que cumpla con las condiciones. Estos requisitos se centran en dos cuestiones:

- Hay mantener las acciones durante un mínimo de tres años y un máximo de doce. Si venden los títulos antes tendrán que devolver la deducción por start ups.

- Tu participación no podrá superar el 40% del capital social de la empresa de forma directa o indirectamente a través de su cónyuge.

Cuánto puedes desgravar por invertir en una start up

La cantidad a desgravar ha ido aumentado y mejorando con el tiempo. Una de las novedades de la Ley de Startups ha sido precisamente aumentarla.

En 2024 cifras a tener en cuentan son:

- Una deducción del 20% sobre una base máxima de 50.000 euros.

Así, la cantidad máxima deducible queda en 50.000 euros. Si quieres sacar el máximo partido fiscal a tu inversión en nuevas empresas es necesario que planifiques un máximo de 50.000 euros al año.

Con la nueva Ley de Start ups estas cantidades escalan hasta un 50% sobre una cantidad máxima.

Compatibilidad de las desgravaciones estatales y autonómicas en la renta por invertir en empresas

Según especifican desde la Agencia Tributaria, “no formará parte de la base de deducción las cantidades satisfechas por la suscripción de acciones o participaciones cuando respecto de tales cantidades el contribuyente practique una deducción establecida por una comunidad autónoma en el ejercicio de sus competencias”.

En otras palabras, las dos deducciones no son compatibles. Si hay deducción autonómica no podrás aprovechar la estatal por esas mismas cantidades y viceversa. Ambas desgravaciones por inversión empresarial son incompatibles para la misma inversión. Es decir, si has deducido 10.000 euros en el tramo autonómico no podrás volver a desgravar por ellos en el estatal.

En realidad, al hacer el IRPF tendrás que elegir cuál desgravar de las dos salvo que las cantidades que inviertas superen los límites de la primera.

Para que lo entiendas mejor, si inviertes 200.000 euros, podrás beneficiarte con una parte del capital de la deducción autonómica y con otra de la estatal.

Qué condiciones debe cumplir la empresa

Además, para poder disfrutar de ella es necesario que la empresa en la que se invierte cumpla una serie de requisitos. Estas son las condiciones para poder aplicar la deducción por inversión empresarial en la renta:

- Para empezar, que los fondos propios de la empresa en la que se invierta no superen los 400.000 euros. Y es que el objetivo de esta bonificación fiscal es el de apoyar a las startups, compañías de reciente creación y pymes.

- Tampoco se admitirá la inversión en empresas cotizadas, incluidas las del Mercado Alternativo Bursátil (MAB).

- El proyecto deberá estar constituido bajo una de las siguientes formas societarias: sociedad anónima, sociedad de responsabilidad limitada, sociedad anónima laboral o sociedad de responsabilidad limitada laboral.

- La empresa deberá, lógicamente, realizar actividad económica. Esto deja fuera a las empresas que se limitan a la gestión de activos financieros y que son meros vehículos de inversión.

- Tener hasta cuatro años de vida, que pasarán a ser 7 con la nueva ley de start ups.

A ello hay que añadir una serie de requisitos sobre las propias acciones, empezando porque deberán mantenerse durante por lo menos un plazo de tres años.

Para evitar concentrar la inversión en proyectos familiares, la participación conjunta del contribuyente y familiares no podrá superar el 40% de la entidad.

Por supuesto, las acciones no pueden ser de empresas en las que se ejercía actividad previamente, algo que Hacienda vigila con especial atención.

Deducciones autonómicas por invertir en empresas

A la deducción estatal por invertir en empresas de nueva creación se suman las deducciones en el IRPF que puedes aplicar en cada comunidad autónoma. Y es que, muchas comunidades aplican en su tramo de la renta desgravaciones para quienes apuestan por las empresas autóctonas.

En este sentido, el funcionamiento es similar al de la deducción estatal, aunque cambian las cantidades y, sobre todo, están limitados a la inversión en startups del territorio. Si compras participaciones en una empresa de otra región, te quedarás sin desgravar.

Desgravar por invertir en empresas en Andalucía

Permite una deducción del 20% de las cantidades destinadas a la compra de acciones y participaciones sociales como consecuencia de acuerdos de constitución de sociedades o de ampliación de capital en sociedades mercantiles con forma de sociedad anónima laboral o limitada laboral, que tangan su domicilio social y fiscal en Andalucía. El límite máximo de la deducción es de 4.000 euros.

Para poder beneficiarse de esta deducción habrá que mantener la inversión en la compañía durante un plazo de tres años y su participación junto con la de su esposa y familiares de hasta tercer grado no podrá superar el 40%. Además, si la empresa es de nueva creación, tendrá que contar por lo menos con un empleado y si se trata de una ampliación de capital, la sociedad no podrá superar los tres años de vida.

Desgravar por invertir en empresas en Aragón

Los aragoneses podrán aplicar una deducción del 20% sobre las cantidades invertidas en la compra de acciones en el MAB con un máximo de 10.000 euros siempre y cuando la empresa tenga su domicilio social y fiscal en Aragón. Además, la participación no podrá superar el 10% del capital social de la compañía y deberá mantenerse por lo menos durante dos años.

Esta inversión quedaría fuera de las deducciones por inversiones en empresas nuevas o recién creadas.

Los Business Angels también pueden optar a una deducción por inversión en sociedades de nueva creación que es incompatible con la anterior bonificación fiscal.

La deducción será de un 20% de las cantidades aportadas hasta un máximo de 4.000 euros al año aunque con una serie de limitaciones, ya que sólo podrá aplicarse sobre la cuantía invertida que supere la base máxima de la deducción general por inversión en la adquisición de acciones o participaciones sociales de nuevas entidades o de reciente creación.

Ambas deducciones son incompatibles entre sí. Es decir, se puede desgravar por uno u otro motivo, no por ambos.

Desgravar por invertir en empresas en Asturias

No aplica ningún tipo de deducción por la compra de acciones o inversión en empresas..

Desgravar por invertir en empresas en Islas Baleares

En las Islas Baleares dispones de una deducción del 30% sobre las cantidades invertidas en la compra de acciones para la constitución o ampliación de capital de empresas hasta un máximo de 6.600 euros al año por contribuyente, incluso en declaración conjunta, es decir, que en este caso el total ascendería a 6.600 euros.

La deducción se podrá aplicar en el año de compra y en los dos siguientes ejercicios, pero para ello habrá que cumplir una serie de requisitos, como mantener las acciones durante cuatro ejercicios y que la empresa tenga su domicilio social y fiscal en las Islas Baleares y que cuente por lo menos con un empleado.

Además, deberá realizar actividad económica real, que no podrá consistir en la gestión de un patrimonio mobiliario o inmobiliario.

Del mismo modo, la participación conjunta del contribuyente y familiares de hasta tercer grado no podrá superar el 40% del capital social.

En el caso de las participaciones adquiridas en ejercicios distintos, se aplicará la deducción por inversión en empresas en Islas Baleares según el orden de antigüedad.

Además, existe una deducción por inversiones se lleven a cabo en sociedades participadas por centros de investigación o universidades. Esta desgravación en empresas de nueva creación es del 50% de lo invertido sobre un máximo de 13.200 euros.

Desgravar por invertir en empresas en Canarias

No aplica ningún tipo de deducción por la compra de acciones.

Cantabria

La deducción para los cántabros es del 15% de las cantidades aportadas en la creación de nuevas sociedades o la ampliación de capital en empresas consideradas pymes y con su domicilio social y fiscal en Cantabria. El límite de la deducción se sitúa en los 1.000 euros al año.

La deducción limita el papel del contribuyente en la empresa, ya que no podrá ostentar ningún cargo directivo, y le obliga a mantener la inversión durante tres años. Su participación y la de sus familiares tampoco podrán superar el 40% del total de la sociedad.

Cuando la inversión sea una ampliación de capital, la empresa deberá mantener la plantilla por lo menos durante dos años.

Deducción por invertir en empresas en Castilla-La Mancha

Este año contempla un 20% hasta un máximo de 4.000 euros.

Deducción por invertir en empresas en Castilla y León

En Castilla y León la deducción por inversión empresarial asciende a un 20% de las cantidades invertidas en ampliaciones de capital y nuevas empresas con sede fiscal y social en la comunidad. El límite máximo es de 10.000 euros tanto en tributación individual como en conjunta y sólo darán derecho a desgravar las adquisiciones hasta el 40% del capital social que además se mantengan durante un periodo de tres años.

Además, la empresa tendrá que incrementar su plantilla en una proporción de una persona por año por cada 100.000 euros de inversión con derecho a deducción y mantener esa plantilla por lo menos durante tres años.

50.000 euros por cada contrato con trabajadores autónomos económicamente dependientes de la sociedad.

50.000 euros por cada alta de trabajadores por cuenta propia que tengan el carácter de familiares colaboradores.

Deducción por invertir en empresas en Cataluña

En Cataluña hay una desgravaciones por inversión como Angel Investors.

Permite desgravar el 30% de las cantidades aportadas para la adquisición de acciones en nuevas empresas o ampliaciones de capital con un límite máximo de 6.000 euros o del 50% con un límite de 12.000 euros cuando se trate de sociedades creadas o participadas por universidades y centros de investigación.

Como en los casos anteriores, este incentivo para Business Angels esta supeditado a que la empresa se encuentre radicada en Cataluña y, aunque el contribuyente podrá formar parte de su consejo de administración, no podrá llevar a cabo tareas de directivo. Además, su participación más la de sus familiares de hasta tercer grado no podrá superar el 35% y deberá mantenerse durante tres ejercicios.

Del mismo modo la compañía debe realizar actividad económica más allá de la gestión de un patrimonio mobiliario o inmobiliario y contar por lo menos con un empleado, un requisito que, como hemos visto, es común a la mayoría de las comunidades.

En cualquier caso, su volumen de facturación no podrá superar el millón de euros en el momento de la inversión.

La que ya no existe es la deducción por inversión en empresas del MAB, que era del 20% de las cantidades invertidas en empresas del MAB con un máximo de 10.000 euros al año.

Deducción por invertir en empresas en Extremadura

Los extremeños cuentan con una deducción por su apuesta empresarial del 20% sobre su inversión en nuevas empresas y ampliaciones de capital en sociedades de la región con un máximo de 4.000 euros al año.

En este caso el límite para el capital social del contribuyente y sus familiares de hasta tercer grado es del 40% de la empresa y es necesario mantener la inversión durante tres años.

Si la inversión corresponde a una ampliación de capital, la empresa no podrá tener una vida mayor a tres años. Es decir, que deberá de haberse constituido en los tres ejercicios anteriores a la compara de las acciones.

Deducción por invertir en empresas en Galicia

Los inversores gallegos cuentan con tres deducciones a las que optar. La primera es de un 30% de lo invertido en nuevas sociedades o ampliaciones en sociedades anónimas, limitadas, anónimas laborales o limitadas laborales. El límite es de 6.000 euros al año y como en anteriores casos, la inversión deberá permanecer durante un periodo de tres años y no superar el 40% del capital social de la empresa. A esto se añade que el domicilio fiscal y social esté en Galicia y que cuente por lo menos con dos empleados.

También existe una deducción del 15% con límite de 4.000 euros para la compra de acciones gallegas del MAB en los casos de ampliación de capital. La inversión se prorrateará en el ejercicio en el que se produjo y los tres siguientes, que es el periodo que deberá mantenerse. En este caso, la participación conseguida por el contribuyente en la sociedad objeto de la inversión no puede ser superior al 10% de su capital social

Por último hay que añadir una deducción del 30% con un límite de 20.000 euros para la compra de acciones y/o los préstamos y cantidades garantizadas personalmente a favor de esta empresa. Es decir, una desgravación por financiar la empresa.

La deducción se podrá aplicar en sociedades anónimas, limitadas, anónimas laborales o limitadas laborales radicadas en Galicia. Es necesario que la inversión permanezca tres años en la empresa y que no se supere el 40% del capital social.

Deducción por invertir en empresas en Madrid

En la Comunidad de Madrid se puede practicar una deducción del 30% de la inversión en la constitución o ampliación de capital de empresas con la forma de Sociedad Anónima, de Responsabilidad Limitada, Sociedad Anónima Laboral o Responsabilidad Limitada Laboral, con domicilio en Madrid y con un límite de 6.000 euros al año. En este caso no sólo bastará con aportar dinero, ya que el inversor también deberá aportar los conocimientos empresariales o profesionales adecuados para el desarrollo de la sociedad en la que invierten.

En cualquier caso, la participación del contribuyente y sus familiares de hasta tercer grado no podrá superar el 40% del capital y deberá mantenerse por un periodo mínimo de tres años.

Además, también existe una deducción del 50% por las cantidades invertidas en sociedades anónimas laborales, sociedades de responsabilidad limitada laborales y sociedades cooperativas sobre un máximo de 12.000 euros, igual que en sociedades creadas o participadas por universidades o centros de investigación.

Deducción por invertir en empresas en Murcia

Se aplica una deducción del 20% de la inversión con un máximo de 10.000 euros. Como en los casos anteriores, es necesario que la inversión se mantenga tres años y que no supere el 40% del capital social, incluida la de familiares de hasta tercer grado.

También se añade una deducción del 20% de las cantidades destinadas a inversiones en empresas del MAB con domicilio fiscal y social en la región con un límite de 10.000 euros. La participación no podrá superar el 10% del capital social de la compañía y deberá mantenerse durante dos años como mínimo.

Deducciones por invertir en empresas en La Rioja

No aplica ningún tipo de deducción por la compra de acciones o la creación de empresas en la declaración de IRPF.

Deducciones por invertir en empresas en la Comunidad Valenciana

Dispone de una deducción del 30% sobre 6.600 euros por la inversión en empresas de nueva creaación.

En último lugar, al disponer de un sistema fiscal propio, las deducciones por creación de empresas o en adquisición de acciones en Navarra y el País Vasco son diferentes. Así funcionan.

Deducciones por invertir en empresas en Navarra

Se puede aplicar una deducción del 20% de las cantidades invertidas en la compra de acciones de empresas de nueva creación o ampliaciones de capital de sociedades navarras con un límite anual de 7.000 euros, pudiendo ampliarse a 14.000 si se trata de empresas dedicadas a actividades innovadoras.

La inversión deberá permanecer durante tres años y no podrá superar el 40% del capital social, incluida la de los familiares de hasta tercer grado.

Deducciones por invertir en empresas en el País Vasco

Las tres haciendas forales vascas permiten deducir un 25% con un límite del 20% de la base liquidable para adquirir o suscribir acciones o participaciones de la empresa para la que se trabaja.

El porcentaje asciende al 35% cuando las acciones o participaciones suscritas correspondan a empresas innovadoras o empresas vinculadas con la economía plateada. El límite sigue siendo el 20% de la base liquidable.

Los fondos propios de la entidad no podrán superar los 400.000 euros, ya que sus características son similares a la de la deducción estatal, que no se aplicaría en el País Vasco por tener las competencias fiscales transferidas.

Fiscalidad de las acciones y otras formas de inversión en empresas

La compra de acciones en empresas de nueva creación es sólo una fórmula para invertir en proyectos empresariales. Existen otras alternativas para fomentar el emprendimiento en el país, aunque no cuenten con ventajas fiscales.

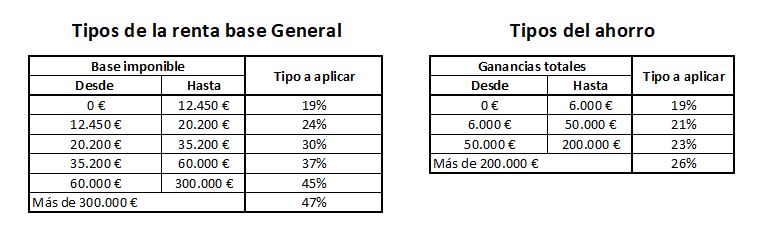

La primera es la compra de acciones normal, que lleva aparejada su propia fiscalidad. Esta también será la que se aplique en esta inversión en empresas de nueva creación. De forma muy resumida, las acciones forman parte de las rentas del ahorro y tiene la consideración de ganancia o pérdida patrimonial a efectos de la renta.

Para determinar cuánto pagarás por la inversión bastará con restar el valor ce venta al valor de compra. Si es positivo has ganado dinero y pagarás impuestos. En caso contrario, cuando es negativo, significa que pierdes y que podrás restar a su vez esa cantidad a otras ganancias que hayas tenido en fondos de inversión, por ejemplo.

Las ganancias por la compra-venta de acciones, sean o no de empresas cotizadas, se sumarán al resto de ganancias y pérdidas patrimoniales y tributarán en el IRPR según las rentas del ahorro.

Esta es la fiscalidad básica de las acciones, aunque hay otras cuestiones que deberías conocer como los dividendos o los gastos deducibles que te explicamos aquí.

El caso del crowdfunding

Si has invertido en algún proyecto de crowdfunding también puedes obtener los mismos beneficios que invirtiendo por tu cuenta.

¿Algo que añadir? ¡No te cortes!