- Només es manté constant en Unicaja, mentre que augmenta menys de l'1% a la resta d'entitats financeres

- Aquest indicador serveix per estimar la rendibilitat que exigeix un inversor en comprar una acció

El cost del capital és un dels reptes més importants del sector financer. És a dir, la rendibilitat que exigeix un inversor per comprar accions. Catalunya no ajuda que es redueixi aquest indicador, que pressiona l'evolució de la banca en borsa.

- 1,52€

- 1,67%

- 4,94€

- 1,81%

"La importància del cost del capital és clara: és el preu del risc per als accionistes, la vara de mesura per avaluar els projectes d'inversió de l'entitat i la clau per la valoració de les entitats per part del mercat", explica BBVA en un informe sobre aquest concepte, que porta de cap els diferents jugadors del sector.

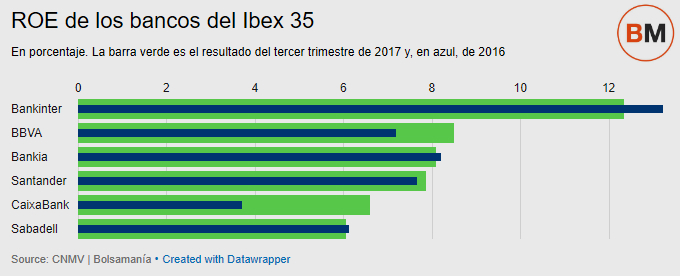

La crisi, la pressió reguladora posterior, la competència de la banca a l'ombra i la baixa rendibilitat pressionada pels tipus al 0% del Banc Central Europeu (BCE) manté el cost del capital a l’entorn del 8% al 10%. Per contra, només Bankinter compta amb una rendibilitat, mesurada pel ROE (rendibilitat del capital), que sobrepassa folgadament aquest llindar.

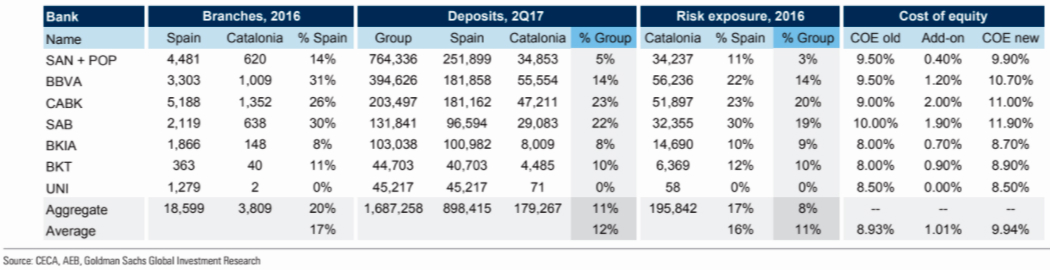

Sota aquestes estimacions s'ha mogut Goldman Sachs fins ara en avaluar el cost del capital de la banca espanyola. De mitjana, estava un 8,9% que oscil·lava entre el 8% de Bankinter i el 10% de Sabadell. No obstant això, els analistes del gegant nord-americà estimen un canvi dràstic en la percepció del mercat sobre les entitats espanyoles com a conseqüència de la crisi política de Catalunya.

No en va, Goldman Sachs preveu al seu escenari central un impacte en el benefici per acció dels bancs d'entre el 7% i el 28% com a conseqüència de l'increment del cost del risc -provisions que duen a terme els bancs per cobrir davant d'un deteriorament del crèdit-. No obstant això, l'impacte pot ser molt més variable en funció de com evolucioni la situació política i, com a derivada, l'economia: en el pitjor dels casos, l'impacte a mitjà podria castigar la banca un descens en el benefici per acció del 51%.

Les entitats més exposades són les catalanes, tot i que ara Sabadell té la seva seu social i fiscal a Alacant i CaixaBank, a Palma de Mallorca. També hi destaca BBVA des que va integrar Catalunya Caixa. Així, això es nota en el cost del capital que estima Goldman Sachs per a aquests bancs.

Els càlculs del banc d'inversió nord-americà en un informe per als seus clients apunten a un cost del capital de l’11,9% per Sabadell, després d'incrementar per la crisi catalana en un 1,9% del capital. Per la seva banda, a CaixaBank augmenta en dos punts percentuals fins a l’11%. Mentre que en BBVA s'incrementa en 1,2 punts fins al 10,7%.

Aquests percentatges, que mesuren l'exigència de rendibilitat del mercat, estan molt per sobre de la rendibilitat real dels bancs. Sabadell va obtenir durant el tercer trimestre un ROE del 6,1%, al voltant de la meitat que el cost del capital. CaixaBank va publicar als seus resultats un 6,1%. Mentre que BBVA va registrar un 8,5%.

Per al conjunt del sector, l'augment del cost del capital és d'un punt percentual, fins al 9,94%. En Bankinter s'incrementa un 0,9% fins al 8,9%; en Bankia, un 0,7% fins al 8,7%; en Santander, un 0,4% fins al 9,9%; i en Unicaja es manté constant al 8%.

COP ALS BENEFICIS

Aquest augment del cost del capital està en línia amb la sagnia potencial en els comptes de resultats, especialment a CaixaBank, Sabadell i BBVA. CaixaBank patirà una minva del benefici per acció d'entre el 7% i el 26% a l'escenari central per l'auge del cost del risc, tot i que la garrotada podria arribar al 48%. A Sabadell, estima una forquilla d'entre el 8% i el 31% que podria empitjorar fins al 56%. Mentre que Goldman apunta un rang d'entre el 3% i l’11% de descensos en BBVA que s'elevarà fins al 20% en el pitjor dels casos. La incertesa a Mèxic, principal mercat per a l'entitat presidida per Francisco González, també juga en contra seu.

Aquesta potencial minva dels seus beneficis està directament relacionada amb la seva exposició a la comunitat autònoma. Segons dades recopilades per Goldman, l'exposició per risc a la regió era de l’11% a la banca espanyola quan va acabar el 2016, i del 16% si només es té en compte el negoci a Espanya. Per CaixaBank i Sabadell l'exposició del grup va ser del 20% i del 19% respectivament. En BBVA, del 14%. Bankinter està en quart lloc amb un 10%; Bankia va tenir un 9%; Santander, un 3%; i Unicaja, res.

En el cas dels dipòsits, la mitjana del sector -que no té en compte Liberbank- és de l’11%. El 23% dels dipòsits de CaixaBank són a Catalunya, pel 22% del Sabadell i el 14% de BBVA. Mentre que per nombre d'oficines destaca BBVA amb un 31%, per davant del 30% del Sabadell i el 26% de CaixaBank. La gran banca compta amb un 17% de les seves oficines a Catalunya, tot i que en dipòsits l'exposició és del 12%.

En aquest context, Goldman Sachs recomana la compra de Banc Santander com a millor opció al sector bancari espanyol. Paral·lelament, aconsella reduir les posicions llargues a través de les accions i reemplaçar-les per opcions 'call' (alcistes), per exemple en CaixaBank. És a dir, una estratègia 'replacement'. D'aquesta manera, creu que es redueix l'exposició a la banca domèstica davant la volatilitat que espera amb les eleccions autonòmiques del 21 de desembre que va convocar el Govern a través de l'article 155. Una volatilitat que, segons el vist fins ara, Goldman Sachs espera especialment en Sabadell, Bankia i CaixaBank.