- L'IPC subjacent es calcula sense comptar els aliments i l'energia, les variables més volàtils

- Els preus del petroli són els culpables de l'augment temporal de la inflació

L'IPC s'ha disparat al gener. Ho ha fet fins al 3%, la taxa anual més alta des del 2012. La inflació però, no és fruit de l'estat i l'evolució de l'economia, sinó que obeeix a factors conjunturals. L'evidència més clara és que la diferència entre l'IPC total i el subjacent, que elimina del càlcul els aliments no elaborats i l'energia perquè són les variables més volàtils, és la més gran en gairebé sis anys.

Així ho ha mostrat aquest dimecres l'Institut Nacional d'Estadístiques (INE) i les estimacions mostrades no deixen lloc a dubtes. L'organisme va ratificar el 3% avançat fa dues setmanes, però en aquesta publicació hi ha més informació sobre els condicionants del repunt de la inflació. O, més aviat, del condicionant: el petroli. Ja que l'IPC subjacent s'ha situat en un 1,1%, i l'índex general sense productes energètics, en un 1,2%.

Els preus del cru al gener del 2016 se situaven prop dels 30 dòlars, en mínims de 13 anys. Un any més tard, es troben per sobre dels 50 dòlars i de sobres. Una recuperació que s'ha deixat notar en el cost dels productes energètics i els combustibles i que ha tingut un reflex en la inflació general.

Així, la branca d'aliments sense elaboració i productes energètics dins de l'estimació de l'índex de preus al consum s'ha disparat fins a l'11,7%. I dins d'aquest subconjunt que marca la diferència entre l'IPC total i el subjacent, al gener, l'augment anual dels preus dels productes energètics es troben al 17,5%, respecte el 5,3% del desembre. Mentre que els carburants i els combustibles són al 13,9%, molt per sobre del 6% del mes anterior.

En aquest sentit, per al càlcul de l'IPC, l'INE atorga un pes de l'11,2% als productes energètics i del 7,68% per als carburants i combustibles. En tots dos casos, l’evolució és clau per a la taxa general de creixement dels preus.

Una altra circumstància que il·lustra l'impacte del petroli és que els béns industrials sense energia s'encareixen un 3,8%; els béns industrials sense productes energètics, un 0,8%; i, tanmateix, els béns industrials en el seu conjunt ho fan en un 5,8%.

A més, cal sumar-hi l'impacte de l'encariment de l'electricitat que han hagut d’afrontar les llars a l'inici de l'any per l'ona de fred. L'INE estima que, al gener, els preus de la llum van augmentar un 26% anual.

LA IMPORTÀNCIA DE L'IPC SUBJACENT

L'energia ha perdut pes en l'actualització realitzada per l'INE per calcular l'IPC, en la qual s’hi van incloure serveis com els serveis de vídeo en streaming com Netflix, la música online, o els jocs d'atzar, i retira uns altres com el DVD o el brandy. En el cas dels productes energètics, la seva importància disminueix en dos punts percentuals, i la del grup de carburants i combustibles ho fa en 5,6 punts. Però segueixen tenint un pes rellevant, amb més d'un 11% i prop d'un 8% respectivament.

L'IPC prova de calcular el creixement dels preus de béns i serveis consumits per les famílies espanyoles. El fet d'incloure els preus de l'energia és perquè és evident que afecta la butxaca del consumidor. No obstant això, és una variable que els economistes consideren exògena. És a dir, no depèn de l'economia -encara que a llarg termini aquesta pot reduir o augmentar-ne la dependència- sinó d'un factor extern com és el cost del petroli.

Per això, i per la seva volatilitat, els experts tendeixen a fixar-se en l'IPC subjacent. En aquest cas sí que és un indicador que depèn, en general, de l'evolució de l'economia. Tant dels costos de producció de les empreses locals, com de l’oferta, de les importacions i de la demanda de les famílies. En aquest cas, l'indicador d'inflació subjacent ha augmentat en la seva taxa anual una dècima, fins a l'1,1%. És al nivell més alt des de març del 2016, any en què es va moure entre el 0,6% i la cota de l'1,1%.

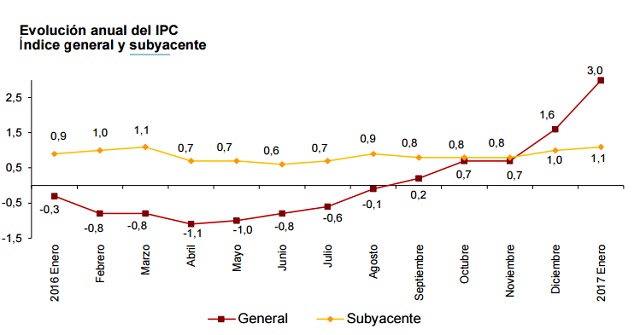

La diferència amb l'índex general, per tant, és d'1,9 punts percentuals. Una bretxa que no es produïa des de març del 2011. L'evolució de les dues taxes durant els últims mesos (veure gràfic a continuació) és una mostra més de la importància de tenir en compte totes dues dades. Durant el 2016, l'IPC es va trobar en negatiu tots els mesos fins al setembre, quan va escalar fins al 0,2%. Però l'indicador subjacent no va baixar del 0,6%. És a dir, es trobava per damunt.

La raó és la mateixa que la que ha incrementat la inflació al gener, però a l'inrevés. Els preus del petroli eren molt més baixos que en els mesos comparats del 2015 i, per això, reduïen la inflació. Quan aquesta situació es va invertir, i el barril de cru ja va superar en cost el mateix mes de l'any anterior, l'IPC general va sobrepassar el subjacent al desembre. En aquest sentit, les expectatives dels experts indiquen que la inflació es mantindrà alta durant la primera meitat de l'any i es rdeuirà durant la segona a mesura que disminueixi l'impacte del petroli i les taxes d'inflació general i subjacent s'acostin una altra vegada.