Poniendo a las Bolsas en el contexto adecuado

Ismael de la Cruz

Una pregunta bastante habitual estos días es la de qué pasaría si finalmente se produce una guerra comercial a nivel global. Un primer efecto sería que las acciones sufrirían y un segundo efecto es que el dólar caería con cierta intensidad. Fíjense que algunos como Amundi Pioneer Asset Management, que gestiona 83.000 millones de dólares, estima que el billete verde caería un 12% a 1,40 frente al euro dentro de dos años. Esto sería así si Trump realmente hace estallar el cotarro con sus socios comerciales como la Unión Europea y China y éstos toman duras represalias.

En ese caso, los inversores seguramente se decantarían por vender el dólar a la vez que buscarían cierta seguridad y tranquilidad en activos refugio, tales como el yen japonés, el franco suizo y el propio euro. De momento, la divisa norteamericana se deprecia un 3% en lo que va de año y el pasado ejercicio se dejó por el camino un 9%, básicamente porque los inversores piensan que el resto de Bancos Centrales continuarán la senda marcada por la FED en lo referente a retirar los estímulo monetarios.

Y es que las apuestas bajistas en el dólar superan las apuestas alcistas en 149,000 contratos, según los últimos datos de la Commodity Futures Trading Commission. También se puede observar este hecho en los flujos de los ETFs.

Respecto a las Bolsas, nos encontramos en un contexto en el que los números de las compañías cotizadas y los fundamentales de la economía son sólidos y estables como para poder absorber una subida de tipos de interés de la Reserva Federal. La confianza de los inversores está bien sustentada en la tasa de desempleo más baja desde el año 2000 y en el sector manufacturero son su mayor expansión en 14 años. Es cierto que preocupa el rendimiento de los bonos a 10 años de USA que si supera el 3% perjudicaría a la renta variable, pero no tendría una incidencia importante en el presente ejercicio. Eso sí, un ciclo con varias subidas de tipos de interés ya podría poner en una situación complicada a los mercados, pero los efectos seguramente se dejarían sentir el próximo año.

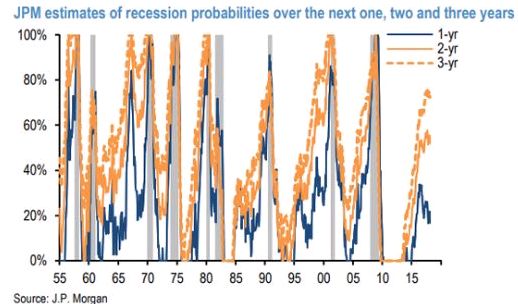

Fuente: JP Morgan

JP Morgan publicó una nota en la que comentaba que las probabilidades de una recesión en el 2019 se encontraban a día de hoy en el 18%, pero que en cambio se iba incrementando a medida que pasaba el tiempo, siendo del 52% en los próximos dos años y del 72% en los próximos tres años.

Mientras, las últimas referencias macro de Estados Unidos siguen siendo positivas:

1) La confianza entre los constructores de USA cayó a un mínimo de cuatro meses, pero incluso con este descenso, sigue siendo saludable tras alcanzar un máximo de 18 años el pasado mes de diciembre. Todavía se espera una fuerte demanda de nuevas viviendas, ya que el bajo nivel de desempleo y el crecimiento económico sustentan el poder adquisitivo de los norteamericanos.

2) El sentimiento del consumidor disminuyó levemente mientras se mantenía cerca de su nivel más alto desde el año 2001. El índice está por encima de su promedio de 12 meses (51,6 puntos).

3) Las peticiones semanales de subsidios por desempleo se situaron en 226.000 frente a las 230.00 esperadas por el mercado.

4) El índice manufacturero de la Fed de Filadelfia se sitúa en 22,3 frente al 23 esperado... Leer Más