¿Es este el indicador que nos dice que hay que vender acciones?

Carlos Montero

Las compras de acciones a crédito (margin debt) se encuentran tan sólo un 7% por debajo de su máximo histórico marcado hace 18 meses. Según algunos, esto significa que estamos cerca de entrar en un mercado bajista.

Esta conclusión se debe a que, por lo general, el margin debt marca un techo justo antes de que lo hagan los mercados bursátiles.

En 2007, por ejemplo, el margin debt alcanzó su punto máximo en julio, tres meses antes de que el mercado alcista dibujara un techo en octubre. Como dice Wolf Richter del blog inversión Wolf Street dijo sin rodeos: El margin debt "tiene la costumbre de tocar techo en los momentos anteriores a un crash del mercado".

¿Hay una manera de escapar a este destino bajista? Quizás. Sea usted quien lo juzgue.

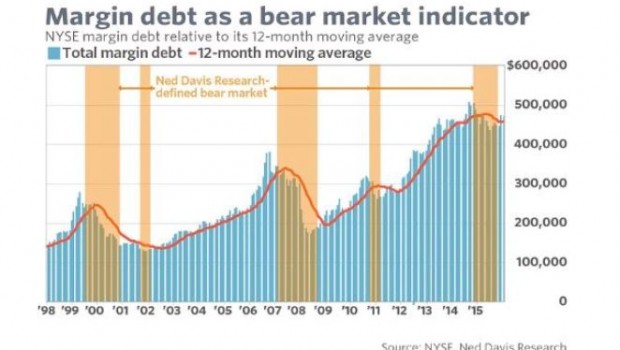

Un argumento en contra es que ya se ha producido un mercado a la baja. De acuerdo con el calendario del mercado alcista de Ned Davis Research, se ha iniciado un mercado bajista en mayo del pasado año, un mes después de que el margin debt tocara su punto máximo. Ese mercado bajista terminó el pasado mes de febrero, según el calendario de Ned Davis. (Ver gráfico adjunto).

Si es así, no es sorprendente que el margin debt esté por debajo de su pico de abril de 2015, ya que se necesita tiempo después de un mercado a la baja para que los inversores se sientan cómodos una vez más y acudan al crédito para comprar acciones.

Otros no están tan seguros de que la caída desde mayo 2015 hasta febrero 2016 sea suficiente para que el mercado de valores vuelva al alza. A pesar de que el descenso del Russell 2000 excedió el 20% para satisfacer la definición semioficial de un mercado bajista, el conjunto del mercado no bajó tanto. El Wilshire 5000, por ejemplo, se redujo sólo un 11% una vez que contamos los dividendos.

Además, el mercado de valores está hoy en día significativamente por encima de su pico de 2015. El Wilshire 5000 está más de un 6% por encima. En los puntos comparables de mercados alcistas anteriores, el margin debt había excedido su máximo anterior o estaba cerca de hacerlo. Hoy no.

Dennis Gartman, el asesor institucional y editor de Gartman Letter, dijo a sus clientes que el mercado alcista no puede continuar si el margin debt se mantiene por debajo de su máximo anterior.: "Esto no va a continuar; no puede".

Añadiendo más misterio tenemos que las tasas de interés se han mantenido en niveles bajísimos, por lo que es más barato que nunca pedir dinero prestado para comprar acciones. En igualdad de condiciones, por lo tanto, se esperaría que el margin debt esté en o cerca de máximos históricos.

Otro argumento en contra es que el total del margin debt está actualmente por encima de su media móvil de 12 meses. La base de este argumento en contra es la investigación realizada hace varias décadas por Norman Fosback, entonces el presidente del Instituto para la Investigación Econométrica.

En su libro "La lógica del mercado", escribió: "Si el nivel actual de margin debt es superior a la media de 12 meses, la serie se considera en una tendencia alcista, los operadores de margin debt están comprando, y los precios de las acciones deben seguir al alza. Por la misma línea de razonamiento, las señales de venta se prestan cuando la lectura mensual está por debajo del promedio de 12 meses. Esta es una evidencia de liquidación de saldos por parte de los traders de margin debt, un fenómeno que por lo general impulsa los precios a la baja”.

Una vez más, sin embargo, uno no puede agarrarse demasiado a este argumento. El margin debt está actualmente sólo ligeramente por encima de su promedio de 12 meses (ver gráfico), y ha pasado seis de los últimos ocho meses por debajo de ese promedio.

Tal vez el argumento más fuerte en contra es la estadística de que no tenemos datos suficientes para estar seguro de un modo u otro. Como Doug Short escribió recientemente en su excelente página web Advisor Perspectives, "hay muy pocos episodios de pico/valle en los datos históricos para concluir con seguridad que los últimos datos son un indicador de un desplome en la renta variable de Estados Unidos".

Sin embargo, agregó Short, el margin debt está bastante lejos de su máximo histórico de abril del año pasado y eso muestra un patrón similar a lo que vimos después de los picos del mercado de 2000 y 2008. Este ha sido un indicador interesante en los últimos meses y sin duda seguirá siendo vigilado muy de cerca en los próximos meses.

Carlos Montero (Lacartadelabolsa.com)